")

Se um viajante chegasse hoje a certas zonas industriais de Jiangsu, Guangdong ou Anhui, poderia confundir aqueles complexos fabris com cidades futuristas. Galpões que se estendem até onde a vista alcança, ferrovias entrando direto no chão de fábrica, linhas de produção que funcionam com precisão milimétrica.

Em vez de torres, muralhas e portões, a China ergueu algo mais silencioso, mas muito mais poderoso: um sistema industrial capaz de moldar, em escala continental, o ritmo da transição energética global.

Essa “Muralha da Transição Energética” não se ergueu de um dia para o outro. Ela foi construída “tijolo por tijolo” ao longo de duas décadas. Começou com a indústria fotovoltaica, expandiu-se para baterias de lítio e, inevitavelmente, alcançou os veículos elétricos.

Quem circula entre as gigafábricas chinesas não está apenas vendo produtos sendo montados, está observando o metabolismo industrial da transição energética funcionar em tempo real. A China se tornou o maior fabricante de materiais para a transição energética e isso traz consequências para o equilíbrio de poder global.

A muralha nasce: quando o sol virou indústria

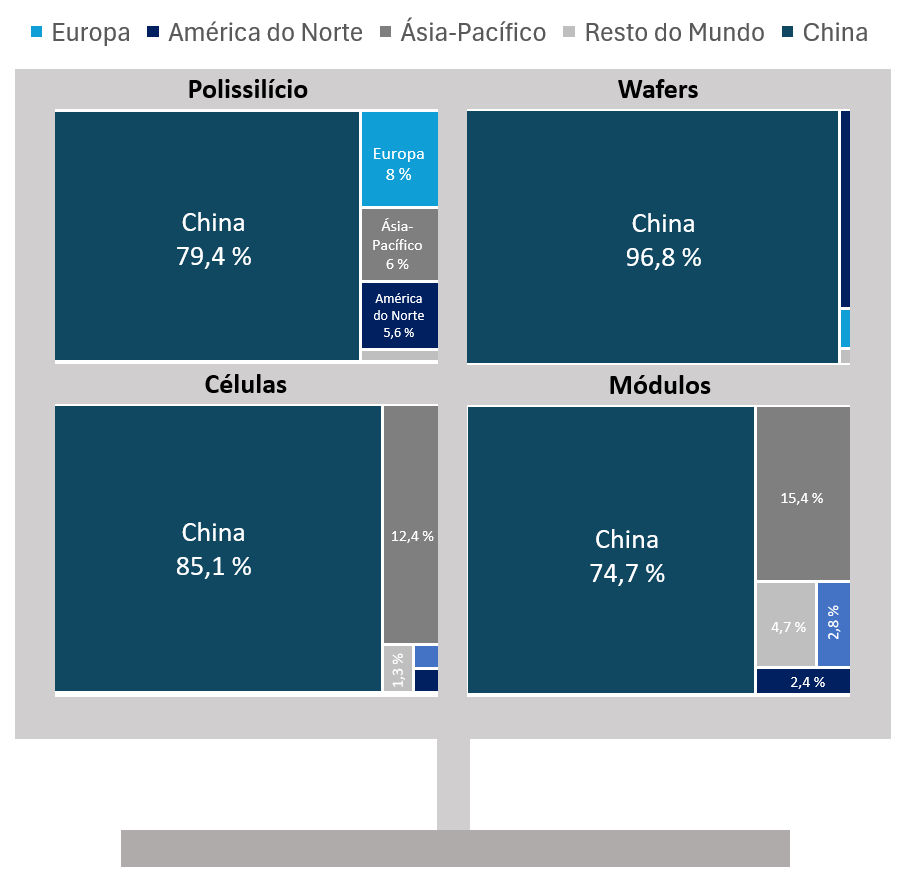

A história começa com o silício. A China alinhou financiamento barato, terra disponível e energia dedicada a polos industriais. Em seguida, começou a padronizar equipamentos, treinar técnicos, aproximar universidades de linhas de produção e conectar portos a ferrovias que chegam direto aos portões das fábricas.

Assim, os chineses passaram a interligar toda a cadeia fotovoltaica, do minério aos módulos finais, em um raio de poucos quilômetros. O que parecia apenas conveniência logística virou vantagem estrutural. Eles não decidiram apenas fabricar painéis solares, mas dominar cada elo da cadeia, dos cristais de silício ao quilowatt.

O fornecedor de polissilício está a dez minutos da linha de wafers (lâminas ultrafinas de silício cristalino cortadas de lingotes). Esta fica a três esquinas do fabricante de células. Na rua ao lado, outra empresa lamina o vidro antirreflexo. Tudo conectado por estradas internas, ferrovias, laboratórios e centros técnicos.

Com isso, uma alteração de processo, um novo revestimento metálico ou um ajuste de superfície passa do protótipo à produção em dias, não meses.

Essa integração derrubou custos, acelerou a curva de aprendizado e transformou painéis solares em um dos equipamentos mais baratos da história da energia. Segundo dados da Irena (2024), o custo de instalação solar caiu de US$ 5.124/kW em 2010 para US$ 876/kW em 2022, uma queda superior a 80%, impulsionada pelas economias de escala.

Essa tendência é confirmada pelas curvas de aprendizado da Our World in Data (2024), que mostram reduções contínuas de 20% a cada duplicação da capacidade instalada no mesmo período. O mundo ganhou eletricidade de baixo carbono acessível, mas também construiu, sem perceber, uma dependência sem precedentes (ver figura 1).

O efeito dominó

A muralha, porém, não parou no silício dos painéis solares. A mesma lógica rapidamente se espalhou para as baterias. A China aproveitou sua posição dominante no processamento de materiais críticos, como lítio, grafite, níquel e fosfato de ferro para costurar uma cadeia completa e integrada.

Ao longo de um único distrito industrial, é possível encontrar refinarias de lítio, fábricas de cátodos e ânodos, produtores de eletrólitos e separadores, laboratórios de P&D e, ao final da linha, gigafábricas capazes de montar centenas de gigawatt-hora (GWh) de capacidade de armazenamento em baterias por ano.

Essa proximidade criou um sistema de inovação contínua. Um novo aditivo químico? Testa-se em poucas semanas. Novo design de célula? Aprovado em dias. O ritmo de evolução das baterias, de densidades cada vez maiores às células LFP (lítio-ferro-fosfato) de última geração, reflete esse metabolismo industrial.

Com a cadeia fotovoltaica madura e o setor de baterias operando em modo supersônico, produzir veículos elétricos era um passo previsível. As fabricantes chinesas entraram no setor com algo que concorrentes ocidentais não têm, o acesso quase que instantâneo a materiais, químicos, componentes, motores de ímãs permanentes e eletrônica de potência.

O resultado está nas ruas de centenas de cidades, carros elétricos de baixo custo, alta eficiência energética e produção altamente automatizada.

Notícias Relacionadas

")

Brent acima de US$ 94

Alta do barril ainda não traz segurança para aumentar investimentos em renováveis, avalia Petrobras

Companhia segue trabalhando com cenários conservadores para investimentos, mesmo diante da recente alta do barril de petróleo

, em 19 de novembro de 2025 (Fotos Raimundo Pacco-COP30) (Foto Ueslei Marcelino/COP30 Brasil Amazônia)")

diálogos da transição

Com quantos mapas do caminho se faz uma transição?

Desde a COP30, uma série de iniciativas tenta construir roteiros para a transição dos combustíveis fósseis no Brasil e no mundo

Mais uma vez, os preços globais despencaram. E mais uma vez, a dependência aumentou. Nasceu, então, uma conexão desconcertante: nunca tivemos equipamentos de energia limpa tão acessíveis e tão dependentes de uma única bandeira. Desse ecossistema surgem polêmicas geopolíticas, envolvendo investigações antissubsídio, tarifas, exigências de conteúdo local. A muralha cresceu e incomoda o ocidente.

Dependência, velocidade e dilemas

Acostumados com a liderança e vanguarda tecnológica, países do ocidente alternam agora admiração e apreensão. Como competir com um sistema que subsidia capital, energia, crédito e, em alguns casos, a própria depreciação do equipamento?

A era do “protecionismo verde” ganhou forma. Estados Unidos e Europa lançaram incentivos bilionários para manufatura doméstica de painéis, baterias, eletrolisadores e semicondutores, ao mesmo tempo em que impuseram barreiras tarifárias e investigações antissubsídio sobre veículos elétricos e módulos importados.

O discurso é segurança e resiliência, o custo é um Net Zero mais lento. Excluir a China é possível, mas estrategicamente oneroso, a inflação chega na rede antes da energia limpa.

Para acelerar a transição, é preciso escala, hoje concentrada na China, que domina não apenas volumes, mas processos, padronizações, cadeias curtas e um ritmo industrial quase coreografado. Num mundo que redescobriu a fragilidade das cadeias globais após a pandemia do covid-19, até a origem de parafusos viraram geopolítica.

O mapa de suprimentos tornou-se tabuleiro. Licenças de exportação, sobretaxas, auditorias quase forenses de origem e novas normas técnicas criam atritos que se acumulam como areia no rolamento. A fricção virou estratégia, o freio para ganhar tempo.

A muralha, porém, não é estática. Enquanto o ocidente tenta alcançá-la, a China avança para o próximo degrau tecnológico, com novas células fotovoltaicas, baterias de estado sólido, eletrólitos de alta tensão. Se dominar essas rotas enquanto outros países ainda escalam tecnologias anteriores, a muralha seguirá crescendo.

Construída discretamente ao longo de duas décadas, essa muralha se tornou eixo da transição energética global. Oferece velocidade, escala e preços baixos, mas concentra riscos e intensifica tensões geopolíticas. O mundo precisa de sua escala, mas teme depender dela.

Ao mesmo tempo, a muralha oferece também lições práticas sobre visão de longo prazo, financiamento público, integração de políticas industriais, criação de clusters em vez de plantas isoladas e aproximação das universidades de fábricas, reduzindo a distância entre laboratórios e linhas de produção.

Não se trata de imitar a China, mas de aprender com o que deu certo e ajustar ao próprio modelo. Afinal, não é o silício que decide o futuro, somos nós, com a coragem de cooperar onde importa e competir onde nos faz melhores.

A história da transição energética está sendo escrita pela urgência climática, que pede pressa, e pela geopolítica, que pede cautela. O muro está crescendo, mas seu impacto depende menos da China e mais do que o mundo fará com essa realidade, se ele servirá de barreira ou trampolim da transição. O tempo dirá. Vale acompanhar se esse muro se manterá ou se ele cairá, como tantos outros ao longo da história.

Referências

IEA (2022), Solar PV Global Supply Chains, IEA, Paris. Disponível em: <https://www.iea.org/reports/solar-pv-global-supply-chains/executive-summary>. Acesso em: 20 fev. 2026

IEA (2024), Renewables 2024, IEA, Paris. Disponível em: <https://www.iea.org/reports/renewables-2024>. Acesso em: 20 fev. 2026

RITCHIE, Hannah. Solar panel prices have fallen by around 20% every time global capacity doubled. Our World in Data, 12 jun. 2024. Disponível em: <https://ourworldindata.org/data-insights/solar-panel-prices-have-fallen-by-around-20-every-time-global-capacity-doubled>. Acesso em: 20 fev. 2026.

, em 4 de março de 2026 (Foto Michelle Fioravanti/CNI)")

")

")

")

")

, diretor da Schneider Electric Advisory Services (Foto Michelle Fioravanti/CNI)")