")

A Secretaria de Fazenda e Planejamento de São Paulo decidiu colocar em regime especial de ofício, por não recolhimento de ICMS, as distribuidoras Everest e Império Comércio de Petróleo. Ambas deverão permanecer no sistema controlado, cujo objetivo é eliminar a hipótese de inadimplência reiterada, até 30 de setembro de 2025.

Por meio do regime especial, o governo paulista institui uma série de obrigações às empresas que possuem débitos de ICMS. A medida visa atingir pessoas jurídicas conhecidas no mercado como devedores contumazes.

O instrumento não tem alcance sobre o passivo já existente, isto é, não tem efeitos de cobrança. Por outro lado, de acordo com o governo, objetiva o “estancamento do crescimento da já expressiva dívida” das duas distribuidoras punidas.

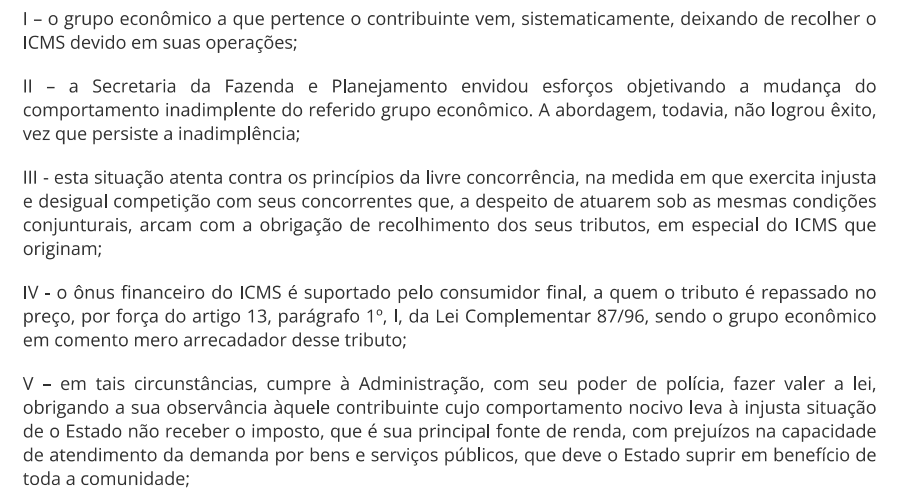

Nas decisões, publicadas no Diário Oficial do estado em 6 de setembro de 2024, a Secretaria de Fazenda observa que “o ônus financeiro do ICMS é suportado pelo consumidor final” do combustível, “a quem o tributo é repassado no preço”.

As regras impostas

O ICMS monofásico fica diferido para o momento da saída da mercadoria, ainda que utilizada em misturas e independentemente de sua origem.

Caberá ao contribuinte destacar o imposto a ser pago, com alíquota ad rem, na nota fiscal eletrônica da operação e proceder com o devido recolhimento por meio do Documento de Arrecadação de Receitas Estaduais (DARE). O número da nota deverá ser informado em campo específico.

Notícias Relacionadas

")

comece seu dia

Guerra no Oriente Médio completa um mês e redefine estratégias para óleo, gás e renováveis

Países importadores de combustíveis fósseis buscam reduzir vulnerabilidades

")

Devedor contumaz

Mercado pede união entre ANP, Receita e estados para combate ao devedor contumaz

Segundo Sindicom, compartilhamento célere de informações e fiscalização conjunta são essenciais para enquadrar devedor contumaz

Posteriormente, os comprovantes de cumprimento das obrigações fiscais precisam ser entregues junto à mercadoria no ato do transporte, e a apuração do ICMS terá que constar das anotações do Registro de Saídas da empresa distribuidora. O mesmo regramento imposto pelo regime especial será observado de forma obrigatória para o creditamento subsequente.

Transparência

As empresas terão ainda que manter controle eletrônico, na íntegra, dados relativos às operações de compra e venda envolvendo os combustíveis sujeitos à tributação monofásica.

Serão cobradas informações sobre data, remetente, destinatário, produto, volume, número e chave dos documentos fiscais, imposto apurado e recolhido, número da guia de recolhimento, data do pagamento, entre outros formulários que podem ser anexados de acordo com a legislação do estado.

As informações do controle eletrônico deverão ser enviadas mensalmente à Unidade Gestora Centralizada de Cobrança e Gestão de Crédito até o quinto dia útil do mês subsequente, acompanhadas dos comprovantes de recolhimento.

Em caso de descumprimento das regras instituídas pelo regime especial, além de multa e auto de infração, uma das possibilidades é a instauração de procedimento para cassação da inscrição estadual.

")

")

")

")

")