, na baixada fluminense (Foto Agência Petrobras)")

Na próxima segunda (8), o Cade deve analisar o acordo com a Petrobras para redução da presença da companhia no mercado de gás, que será feito por meio da assinatura de um termo de compromisso de cessação (TCC). A venda de ativos é de interesse do governo, que inclui a saída da Petrobras dos mercados de transporte e distribuição nas diretrizes da resolução 16, do CNPE.

A gestão da companhia indica que está alinhada com os planos do governo. O presidente da Petrobras, Roberto Castello Branco já afirmou que a empresa vai “abrir espaço” e tem interesse em vender novos ativos. Nos últimos anos, a companhia já vendeu o controle de duas transportadoras, a NTS e a TAG, e 49% da Gaspetro para a Mitsui.

E tenta este ano, novamente, vender a Liquigás, depois que o acordo fechado com a Ultragás foi vetado pelo Cade, por concentração excessiva do mercado.

São projetos de desinvestimento que vinham sendo tocados desde gestões anteriores, de Pedro Parente, durante o governo Temer, e de Aldemir Bendine, durante a presidência de Dilma Rousseff.

Com a resolução 16 do CNPE, o governo Bolsonaro estabelece que a “alienação total das ações que detém, direta ou indiretamente, nas empresas de transporte e distribuição” passa a ser de interesse da política energética nacional, assim como mudanças em práticas comerciais da companhia.

O que o CNPE espera da Petrobras com a resolução 16, do Novo Mercado de Gás

Art. 3º Estabelecer como de interesse da Política Energética Nacional que o agente que ocupe posição dominante no setor de gás natural observe as seguintes medidas estruturais e comportamentais:

I – a alienação total das ações que detém, direta ou indiretamente, nas empresas de transporte e distribuição;

II – a definição das suas demandas nos pontos de entrada e de saída do sistema de transporte, possibilitando a oferta de serviços de transporte adicionais na capacidade remanescente;

III – a oferta de serviços de flexibilidade e balanceamento de rede, devidamente remunerados, garantindo a segurança do abastecimento nacional durante período de transição ou enquanto não houver outros agentes capazes de ofertarem esses serviços;

IV – a cooperação no processo de transição para o regime de entrada e saída no sistema de transporte;

V – a disponibilização de informações ao mercado sobre as condições gerais de acesso a terceiros a suas instalações de escoamento, processamento e terminais de GNL; e

VI – a promoção de programa de venda de gás natural por meio de leilões e a remoção de barreiras para que os próprios agentes produtores comercializem o gás que produzem.

Parágrafo único. Até a conclusão da alienação de que trata o inciso I, assegurar a independência na gestão e administração em empresas de transporte e distribuição nas quais detenha participação direta ou indireta.

Posição dominante

A Petrobras está presente em toda a cadeia de gás natural no Brasil por meio das suas participações diretas em campos de produção e pelas subsidiárias Gaspetro (51% Petrobras), que participa do mercado de distribuição, Logigás (100% Petrobras), que está nas sociedades transportadoras e a BR Distribuidora (71,25%), distribuidora de combustíveis, que também detém a distribuidora de gás do Espírito Santo.

Como operadora, a companhia foi responsável pela entrega de 57 milhões de m³/dia de gás natural, em média, no 1º trimestre de 2019, representando mais de 98% de todo o volume de gás disponível no período – saldo da produção, após descontados injeção, queima e consumo do energético pelas unidades de produção.

Mas os volumes de gás de sócios da Petrobras – empresas com participações em campos operados pela estatal – representaram 12 milhões de m³/dia em média. Considerando a disponibilidade por concessionário, a Petrobras detém 78% da produção nacional que chega no mercado, seguida pela Shell com 10% e Petrogal, com 3%. Todas as outras empresas, em sociedade com a Petrobras ou em projetos próprios, detêm os 9% restantes do gás nacional.

Sergipe e Espírito Santo

A descoberta da Petrobras em Sergipe está à venda desde maio de 2018. Por lá, a companhia pretende instalar um FPSO em 2023 em águas profundas e considera instalar uma segunda unidade. Para o segundo semestre de 2020 está prevista a declaração de comercialidade dos campos – perfurações para delimitar os reservatórios ainda estão sendo feitas.

Contempla a instalação de uma unidade de produção com 8,5 milhões de m³/dia de capacidade de compressão de gás natural e processamento de 180 mil barris/dia. É um projeto de porte equivalente aos grandes FPSOs do pré-sal de Santos, em um estado que produz menos de 1,8 milhão de m³/dia.

Petrobras também pretende vender 100% dos campos de Peroá e Cangoá e a descoberta de Malombe, no bloco BM-ES-21, na bacia marítima do Espírito Santo. O teaser (PDF) com os detalhes da oferta foi publicado na sexta (5).

O pacote de venda inclui as instalações de produção e de escoamento e o gasoduto terrestre que interliga a plataforma PPER-1 e a unidade de tratamento de gás de Cacimbas (UTGC). A produção atual dos campos de Peroá e Cangoá é de cerca de 900 mil m³/dia de gás não-associado, mas o sistema tem capacidade para produzir 8 milhões de m³/dia.

Em Malombe, a Petrobras estima um potencial de produção de 2,5 milhões de m³/dia de gás. Atualmente, a companhia detém 88,9% do bloco BM-ES-21, em parceria com a Repsol, com os 11,1% restantes. A sócia, contudo, aguarda decisão da ANP para deixar o ativo.

Gasbol, TBG e chamada pública

A Petrobras não está vendendo sua participação de 51% na TBG, proprietária e operadora do gasoduto Gasbol, que tem capacidade para importar até 30 milhões de m³/dia da Bolívia.

Em tese, a subsidiária se enquadra no art. 3º da resolução do CNPE, da venda de ativos, mas também tem um papel central em outra diretriz, que determina que os órgãos da área de energia devem facilitar a importação de gás por empresas privadas, “em especial o gás boliviano”:

Art. 6º Recomendar ao Ministério de Minas e Energia, em articulação com o Ministério da Economia, a ANP e a EPE, a criação das condições para facilitar a participação de empresas privadas na oferta de gás importado em condições competitivas, em especial o gás boliviano.

Todo o gás importado pela Bolívia e transportado pela TBG nos trechos Norte (Corumbá-Paulínia), Sul (Campinas-Porto Alegre) e Paulínia-Guararema está alocado em contratos com a Petrobras, com duração de 20 a 40 anos. O primeiro a vencer, contudo, abrirá uma capacidade de 18 milhões de m³ a partir de 2020, por meio da chamada pública coordenada pela ANP.

A Logigás também detém 11% da Gas TransBoliviano (GTB), controlada pela estatal YPFB, que faz a operação do gasoduto na Bolívia, interligado ao Gasbol.

Integração do Cone Sul

No Sul, há um projeto de integração entre Argentina, Bolívia e Brasil na área de atuação da TSB, uma transportadora 25% da Petrobras. A TSB transporta gás da Argentina para a UTE Uruguaiana e interliga o Gasbol ao polo petroquímico de Triunfo, em Porto Alegre. Está engavetada uma expansão, com mais de 600 km de gasodutos, que interligaria essa malha, com a conexão Uruguaiana-Porto Alegre (Triunfo).

O projeto do Uruguaiana-Porto Alegre prevê uma capacidade de 15 milhões de m³/dia. Em 2018, a TSB movimentou 500 mil m³/dia no total, de uma capacidade de cerca de 3 milhões de m³/dia.

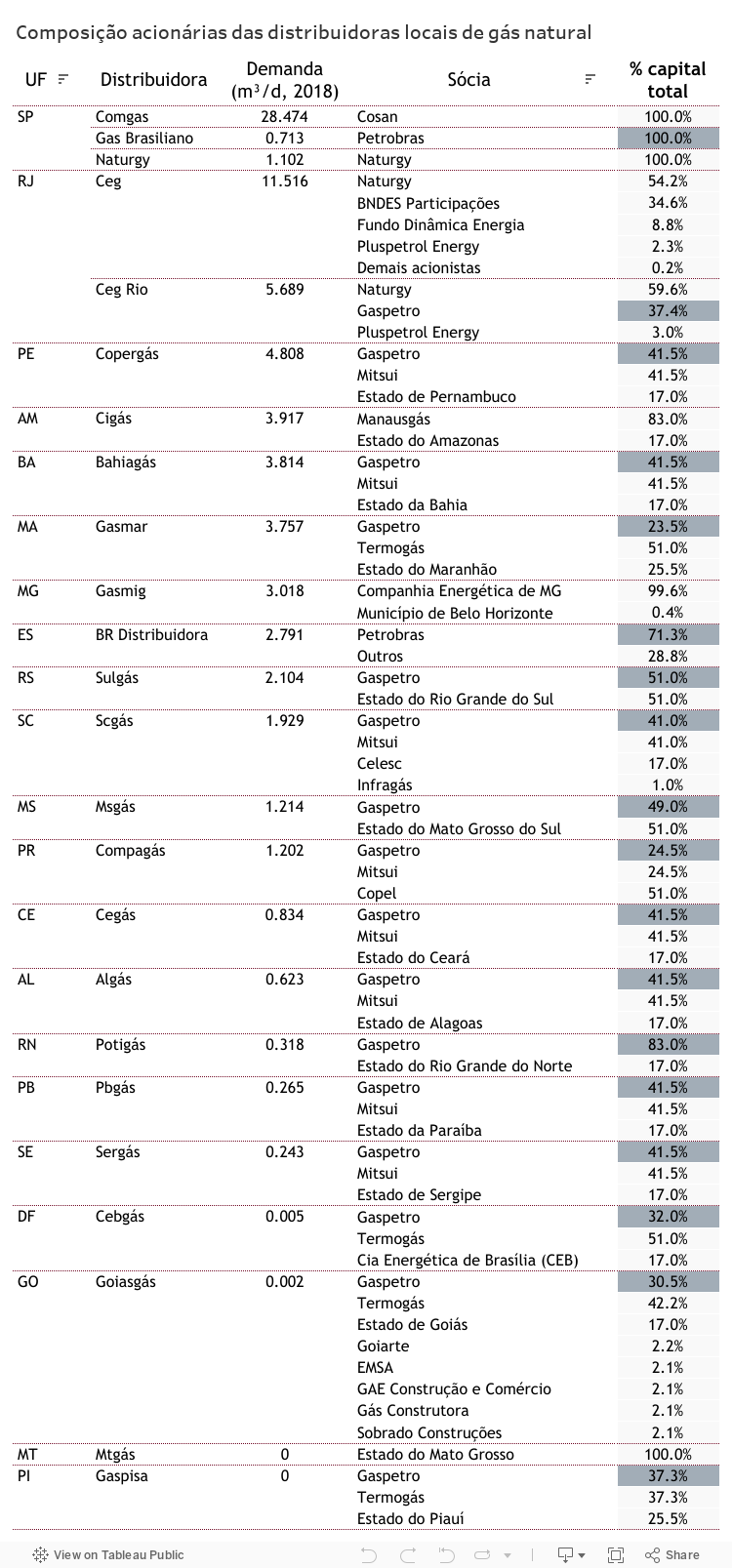

Distribuição

Em 2015 a Petrobras vendeu 49% da Gaspetro para a Mitsui, que já era sócia em diversas distribuidoras. O grupo japonês tinha participação direta em oito distribuidoras locais, em Alagoas, Bahia, Ceará, Paraná, Pernambuco, Paraíba, Santa Catarina e Sergipe. Com a aquisição de 49% da Gaspetro, entrou em outras 11 distribuidoras.

Notícias Relacionadas

foi suspensa após manifestantes impedirem apresentação de estudos de impacto da Termo Norte, térmica a gás em Brasília (Foto John Wurdig/Arayara)")

Termelétrica no DF

Ibama mantém indeferimento da licença prévia da UTE Brasília

Decisão reafirma a inviabilidade ambiental da térmica a gás natural de 1.470 MW em Samambaia (DF)

, em 4 de setembro de 2025 (Foto Ricardo Botelho/MME)")

Pobreza energética

Gás do Povo chega a 15 milhões de famílias com nova expansão

Cerca de 9,4 milhões novas famílias passam a receber benefício, que garante retirada gratuita do botijão de gás

Junto com a Petrobras, a Mitsui está em 18 dos 24 estados que possuem distribuidoras de gás e no Distrito Federal, por meio da Cebgás. Esse grupo de empresas com participação da Petrobras demandou 30 milhões de m³/dia de gás natural, em média, em 2018. Representou 47% do gás movimentado pela distribuidoras no ano.

As distribuidoras controladas pela Naturgy demandaram 18,3 milhões de m³/dia, majoritariamente no Rio de Janeiro, nas concessões das antigas CEG e CEG Rio (Gaspetro é sócia) – as operações no Sul de São Paulo demandaram 1,1 milhão de m³/dia.

Isoladamente, a Cosan, dona da Comgás (SP), controla o maior mercado de distribuição de gás do país, com 14 milhões de m³/dia em 2018, nas regiões metropolitanas de São Paulo e de Campinas, na Baixada Santista e no Vale do Paraíba.

Há, apenas quatro estados sem participação da Petrobras na distribuição: Amazonas (Cigás), Pará (Gás-Pará), Mato Grosso (MTGás) e Minas Gerais (Gasmig).

As empresas de gás da Petrobras

Distribuidoras locais

A BR Distribuidora é a distribuidora de gás do Espírito Santo. Atualmente, a Petrobras detém 71,25% da empresa, mas vai realizar uma nova oferta de ações, abrindo mão do controle da companhia. Ficará com 46,25% a 37,5% da Br Distribuidora.

Por meio da Gaspetro, uma subsidiária 49%-51% da Mitsui e da Petrobras, controla e detém 100% da GasBrasiliano que atua em São Paulo. Ao todo, são 19 distribuidoras com participação da Petrobras, 11 com participação da Mitsui por meio da Gaspetro, oito com participação direta do grupo japonês e a BR Distribuidora no Espírito Santo.

TBG (Transportadora Brasileira Gasoduto Bolívia-Brasil S.A.)

Detém e opera o Gasbol, com capacidade para transportar 18 milhões de m³/dia de gás e conecta a Bolívia ao Centr-Oeste e Sul do país. Petrobras detém 51% das ações. Atualmente, por meio da ANP, está em discussão a primeira chamada pública para acesso à capacidade do Gasbol, quando será oferecida 60% da capacidade do gasoduto para agentes externos.

- 51% – Logigás (100% Petrobras)

- 29% – BBPP Holdings

- 12% – YPFB

- 08% – GTB-TBG Holdings

Contratos TBG

Ship-or-pay: receita com base na capacidade de transporte contratada, independente do volume efetivamente movimentado.

- Contrato de transporte de quantidades básicas (TCQ), 18 milhões de m³/dia, com duração de 20 anos e vigente até dezembro de 2019. Será oferecido por meio da chamada pública;

- Contrato de transporte de quantidades adicionais (TCO), 6 milhões de m³/dia, com pagamento antecipado e duração de 40 anos até setembro de 2024;

- Contrato de transporte de quantidades complementares (TCX), 6 milhões de m³/dia, duração de 20 anos e vigência até dezembro de 2021;

- Concurso Público de Alocação da Capacidade (CPAC 2007), 5,2 milhões de m³/dia no trecho sul do gasoduto, com prazo de duração de 20 anos e vigência até setembro de 2030;

GTB (Gas TransBoliviano)

Transportadora controlada pela YPFB, proprietária e operadora do gasoduto que alimenta o Gasbol, na Bolívia.

- 51% – YPBF Transporte (51%)

- 38% – EIG Bolivia Pipeline (38%)

- 11% – Logigás

Nova Transportadora do Sudeste (NTS)

Transportadora cujo controle foi vendido pela Petrobras em 2017. A estatal, contudo, é a única carregadora nos contratos da NTS, que faz a operação e manutenção da malha, com suporte e apoio técnico da Transpetro, subsidiária integral da Petrobras.

Os gasodutos da NTS ligam os estados do Rio de Janeiro, Minas Gerais e São Paulo ao Gasbol, aos terminais de GNL e a plantas de processamento de gás. Todos os contratos fechados com a Petrobras são na modalidade ship-or-pay, de longo prazo, com volume total de 158 milhões de m³/dia, dos quais foram transportados 60 milhões de m³/dia em 2018.

- 82,35% – FIP Nova Infraestrutura, controlado pela Brookfield

- 10% – Petrobras

- 7,65% – Itaúsa

Contratos NTS

Ship-or-pay: receita com base na capacidade de transporte contratada, independente do volume efetivamente movimentado.

- Serviço de Transporte Malhas Sudeste, com volume contrato de 43,8 milhões m³/dia, duração de 20 anos e vigência até dezembro de 2025. Inclui os gasodutos RECAP-RPCB (GASAN), Campinas-Rio (GASCAR), ESVOL-RECAP (GASPAL), REDUCESVOL (GASVOL), Rio de Janeiro-Belo Horizonte (GASBEL), Ramal de Campos Elíseos (16

polegadas); - Contrato de Serviço de Transporte Malhas Sudeste II, com volume contrato de 49,4 milhões m³/dia, com prazo de duração de 20 anos e vigência até outubro de 2031. Os seguintes gasodutos fazem parte deste contrato: Japeri-REDUC (GASJAP), RECAP-RPBC (GASAN II) Guararema-Mauá (GASPAL II), Rio de Janeiro-Belo Horizonte II (GASBEL II);

- Gasoduto Paulínia-Jacutinga (Gaspaj), com volume contratado de de 5,0 milhões de m³/dia, prazo de duração de 20 anos e vigência até janeiro de 2030;

- Gasoduto Cabiúnas-Reduc (Gasduc III), com volume contratado de 40 milhões m³/dia, prazo de duração de 20 anos e vigência até novembro de 2030;

- Gasoduto Caraguatatuba-Taubaté (Gastau), com volume contratado de 20 milhões de m³/dia, prazo de duração de 20 anos e vigência até novembro de 2031.

TAG (Transportadora Associada de Gás S.A)

Transportadora de com a maior malha de gasodutos do país. Este maio, a Petrobras concluiu a venda de 90% da TAG para o consórcio formado pela Engie e pelo fundo canadense Caisse (CDQP). Ao longo de 2018, a TAG movimentou 48,4 milhões de m³/dia, em média, em contratos ship-or-pay fechados com a Petrobras.

- 29,5% – Engie

- 29,5% – Engie Brasil Energia (EBE)

- 31,5% – CDQP

- 10% – Petrobras

Contratos TAG

Ship-or-pay: receita com base na capacidade de transporte contratada, independente do volume efetivamente movimentado.

- Malha Nordeste: 21 milhões de m³/dia, por 20 anos, com vigência até janeiro de 2026. Gasodutos ATALAIA-ITAPORANGA (GAI), CANDEIAS-ARATU 12”, CANDEIAS-CAMAÇARI 12”, CANDEIAS-CAMAÇARI 14, CATU-PILAR – TRECHO CARMÓPOLIS-PILAR, CATU-PILAR – TRECHO CATU-CARMOPOLIS, GASALP (PILAR-CABO), GASEB (SERGIPE-BAHIA), GASFOR (GUAMARÉ-PECÉM). NORDESTÃO (GUAMARÉ-CABO), SANTIAGO-CAMAÇARI, SANTIAGO-CAMAÇARI 18”, LOOP NORDESTÃO (VARIANTE), RAMAL AÇU-SERRA DO MEL (GASMEL), RAMAL ARACATI, RAMAL FAFEN II (Ramal FAFEN-SERGÁS), RAMAL SANTA RITA, RAMAL TERMOFORTALEZA, RAMAL TERMOPERNAMBUCO

- Sistema Gasene: interliga as malhas de gasodutos das regiões Sudeste e Nordeste do país. Em 2018, a capacidade contratada foi de 20,0 milhões m³/dia para o Trecho Sul e 10,3 milhões m³/dia para o

Trecho Norte. Vigência de 25 anos, até novembro de 2033. Trecho Sul 1: Cabiúnas-RJ a Vitória-ES (GASCAV); Trecho Sul 2: Cacimbas-ES a Vitória-ES; e Trecho Norte: Cacimbas-ES a Catú-BA (GASCAC). - URUCU-COARI-MANAUS: transporta o gás produzido pela Petrobras na Bacia do Solimões. A capacidade contratada em 2018 foi de 6,3 milhões m³/dia. Vigência de 20 anos, até novembro de 2030.

- PILAR-IPOJUCA: em 2018, a capacidade contratada do gasoduto, que se estende de Pilar-AL até Ipojuca-PE, foi de 15,0 milhões m³/dia. Vigência de 20 anos, até novembro de 2031.

- ATALAIA-LARANJEIRAS: O gasoduto Atalaia-Laranjeiras é de propriedade da Petrobras e, originalmente, era classificado como gasoduto de transferência. Em 2011, o ativo foi reclassificado pela ANP para gasoduto de transporte, cuja prestação de serviço só pode ser exercida por empresa transportadora de gás natural. Em março de 2018, TAG e Petrobras celebraram um contrato de Transporte Extraordinário com vigência de 1 ano e capacidade contratada de 1,5 milhão m³/dia.

TSB (Transportadora Sulbrasileira de Gás S.A.)

Proprietária e operadora de gasodutos no Rio Grande do Sul. Transporta gás natural da Argentina para a usina termoelétrica de Uruguaiana (trechos 1 e 2) e, por meio de ponto de interconexão com o Gasbol, em Canoas, abastece o Polo Petroquímico de Triunfo (trecho 3). Volume médio de 505 mil m³/dia em 2018, de capacidade contratada de 800 mil m³/dia no trecho 3 e capacidade de escoamento de 2,40 milhões de m³/dia no trecho 1.

- 25% – Logigás (100% Petrobras)

- 25% – Ipiranga

- 25% – Repsol Exploração Brasil

- 25% – Total Gas and Power

A Repsol participa de uma joint venture, a Repsol Sinopec, que detém participação e ativos no pré-sal das Bacias de Santos e Campos. A Total Gas and Power é do mesmo grupo econômico da Total E&P, que também opera no offshore, por exemplo, como sócia em Mero (Libra) e operadora do campo de Lapa.

GNL Gemini (GasLocal)

A Logigás possui participação de 40% no consórcio Gemini (GásLocal), uma empresa GNL a granel. A Petrobras fornece o gás, a White Martins detém e opera a planta de liquefação em Paulínia e a GasLocal cuida da logística e comercialização, feita por caminhões. O volume comercializado em 2018 foi de 70 milhões de m³ (uma média de cerca de 190 mil m³/da).

Em 2016, o Cade condenou o consórcio e a Petrobras por práticas anticompetitivas, a partir de representação da Comgás. A GásLocal atua na área de concessão da distribuidora paulista. No processo administrativo ficou provada o fornecimento de gás, em condições especiais, pela Petrobras para o consórcio com a White Martins, competindo de forma abusiva com a Comgás.

Terminais de GNL

A Petrobras tem três terminais de regaseificação de GNL. No Rio de Janeiro está o terminal Baía de Guanabara, com 14 milhões de m³/dia de capacidade e interligado à malha de gasodutos Sudeste. Projetado para atender termelétricas da região, o terminal não é utilizado desde 2018. A demanda é atendida com gás nacional.

No Ceará, fica o terminal de Pecém, com capacidade para transferir até 7 milhões de m³/dia de gás natural para o Gasoduto Guamaré- Pecém (Gasfor). Atende principalmente as termelétricas Ceará e Fortaleza, mas também está com a utilização reduzida, com 1,35 milhão de m³/dia importado em 2018, até abril.

O terminal mais utilizado é o da Bahia (TRBA), com média de 6,41 milhões de m³/dia de importação em 2018, da capacidade total de 14 milhões de m³/dia. Atende às térmicas da Termobahia, incluindo as UTEs Rômulo de Almeida e Celso Furtado.

- Gás

- Offshore

- Fusões e Aquisições

- gás natural liquefeito (GNL)

- GNL Gemini (GásLocal)

- GTB (Gas TransBoliviano)

- Mercado livre de gás

- Nova Transportadora do Sudeste (NTS)

- Petrobras

- Transportadora Associada de Gás (TAG)

- Transportadora Brasileira Gasoduto Bolívia-Brasil (TBG)

- Transportadora Sulbrasileira de Gás (TSB)

")

")

em Brasília/DF (Foto Agência Brasil)")