A decisão liminar concedida por pela 1ª Vara Federal do Rio de Janeiro, determinando a derrubada do imposto de exportação de 12% sobre o petróleo transcreve trechos e foi fundamentada por uma lei que não existe. A decisão foi tomada nesta quarta (8/4), em mandado de segurança a pedido de petroleiras internacionais.

A decisão reproduz o art. 10 da MP 1340, editada em 12 de março pelo governo federal, mas inclui três parágrafos inexistentes, entre eles um dispositivo afirmando que a “receita decorrente da cobrança do imposto de que trata este artigo será destinada ao atendimento das necessidades fiscais emergenciais da União, conforme disposto em regulamento”. Veja a íntegra do documento (.pdf)

A tese acolhida pelo Juiz Federal Humberto de Vasconcelos Sampaio é o imposto de exportação instituído pela MP 1340 teria caráter arrecadatório e, portanto, não poderia ter entrado imediatamente em vigor.

“A redação do art. 10 da MP nº 1.340/2026, ao prever expressamente que a receita decorrente do Imposto de Exportação será destinada ao atendimento das necessidades fiscais emergenciais da União, revela de maneira inequívoca a finalidade arrecadatória da medida”, afirma.

A União defendeu no caso que o imposto de exportação tem caráter de política econômica e regulação de mercado. É a mesmo disputa de 2023, quando o Ministério da Fazenda institui temporariamente o imposto, com uma alíquota de pouco mais de 9%, enquanto prorrogou por seis meses a desoneração o diesel.

Como o imposto de exportação tem natureza regulatória, extrafiscal e está previsto na legislação com outros alíquotas, a União sustenta não houve criação de imposto novo.

“A alíquota zero anterior refletia mera política econômica de incentivo às exportações e que o contribuinte não teria direito adquirido à manutenção de alíquota incentivada”, registra a decisão, citando a defesa do governo.

Por mais que a tese das empresas venha a sustentar — na verdade, o governo estaria criando uma cobrança para bancar os subsídios do diesel –, a decisão é toda fundamentada em uma espécie de admissão de culpa da União, em razão do texto da MP 1340. Novamente, um texto que não existe.

Notícias Relacionadas

")

Conflito no Oriente Médio

Exxon e Shell apontam impacto na produção de petróleo e gás no 1º tri devido à guerra

Exxon estima aumento nos lucros de até cerca de US$ 2,9 bilhões devido aos preços mais altos do petróleo e do gás natural

Reposição de reservas

Petrobras mira novas aquisições de ativos de exploração na costa da África, diz diretora

Diretora da estatal cita São Tomé e Príncipe, Namíbia, Gana, Costa do Marfim e África do Sul como alvos. Índia foi considerada, mas não se mostrou atrativa

“A própria norma, ao vincular a cobrança do imposto ao financiamento de despesas estatais, afasta qualquer pretensão de enquadramento do tributo como instrumento de política cambial ou de regulação do comércio exterior”, diz a decisão. “Esse elemento é decisivo”, completa Vasconcelos Sampaio.

Os dispositivos escritos na decisão são:

- Art. 10. Fica instituída a alíquota do Imposto de Exportação incidente sobre as operações de exportação de óleo bruto de petróleo ou de minerais betuminosos, classificados no código 2709 da Nomenclatura Comum do Mercosul – NCM, fixada em 12% (doze por cento).

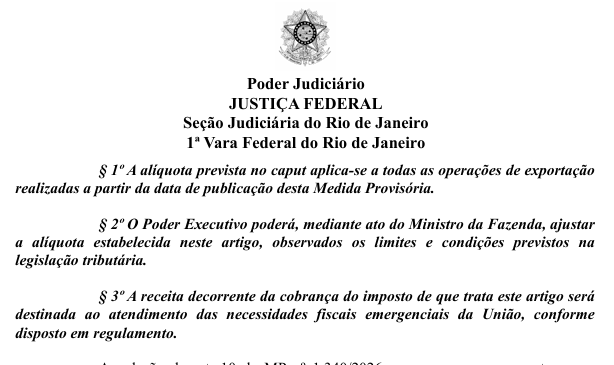

- § 1º A alíquota prevista no caput aplica-se a todas as operações de exportação realizadas a partir da data de publicação desta Medida Provisória.

- § 2º O Poder Executivo poderá, mediante ato do Ministro da Fazenda, ajustar a alíquota estabelecida neste artigo, observados os limites e condições previstos na legislação tributária.

- § 3º A receita decorrente da cobrança do imposto de que trata este artigo será destinada ao atendimento das necessidades fiscais emergenciais da União, conforme disposto em regulamento.

A MP 1340, na verdade, diz:

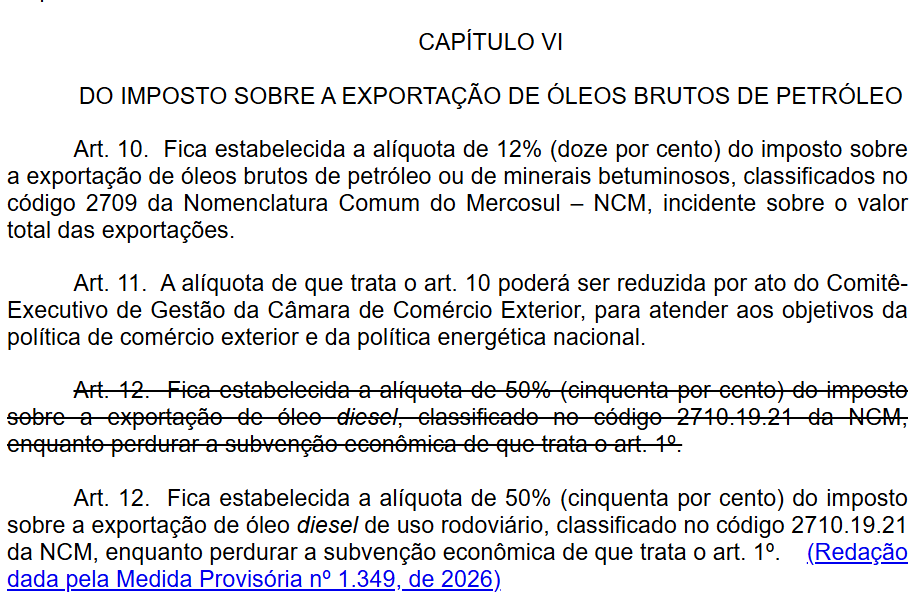

- Art. 10. Fica estabelecida a alíquota de 12% (doze por cento) do imposto sobre a exportação de óleos brutos de petróleo ou de minerais betuminosos, classificados no código 2709 da Nomenclatura Comum do Mercosul – NCM, incidente sobre o valor total das exportações.

- Art. 11. A alíquota de que trata o art. 10 poderá ser reduzida por ato do Comitê-Executivo de Gestão da Câmara de Comércio Exterior, para atender aos objetivos da política de comércio exterior e da política energética nacional.

A ação foi movida por TotalEnergies, Repsol Sinopec Brasil, Petrogal, Shell e Equinor do Brasil. A agência eixos tenta contato com o tribunal e com a defesa das companhia.

Texto em atualização

para exploração onshore de petróleo, com céu azul ao fundo (Foto Brigitte Werner/Pixabay)")

")

")

")