Introdução

Tentar antecipar um patamar de preços para o petróleo é uma tarefa inglória, com escassas chances de sucesso, como mostra a história. No entanto, para o planejamento das empresas e dos governos, alguma previsão deve ser feita.

As análises apresentadas neste trabalho resultam da avaliação dos preços passados e da situação do mercado, que é dada pelas forças de oferta e demanda, constantemente afetadas por eventos geopolíticos. Nas atuais condições, a oferta não parece representar uma restrição. A maior produção na última década, especialmente no shale nos Estados Unidos e em regiões como o pré-sal brasileiro, traduziu-se numa abundância que representou o “fim do petróleo caro“. O advento do shale mudou o mercado.

De fato, o preço passou a ter como base o custo do shale oil, acima do qual não permanecia por um longo período sem provocar um crescimento da oferta. Também continuou respeitando um piso: o custo marginal do óleo convencional, abaixo do qual não ficava por muito tempo sem causar uma redução da produção (Oddone, 2014)1.

A diversificação dos produtores, que também contribuiu para o aumento da oferta, levou à disputa por mercado deflagrada recentemente pela Arábia Saudita e pela Rússia, agravada pela forte redução de demanda causada pela pandemia do Covid-19, que ocasionou forte e súbita queda nas cotações. Ao mesmo tempo, os custos de extração do petróleo têm ficado cada vez mais baixos como resultado do uso de novas tecnologias.

Em consequência, “o custo do petróleo caro está ficando cada vez mais barato”. Ao avaliar esses fatores, este trabalho busca identificar se a média histórica pode refletir um cenário possível para os preços, em condições políticas estáveis, passada a fase aguda da atual crise de demanda causada pelo coronavírus.

Além desta introdução, este artigo possui mais quatro seções. Na próxima, analisa-se a evolução da produção, das reservas provadas e a duração média dessas reservas. Na terceira, realiza-se um estudo da tendência de reversão à média histórica do preço do petróleo. Na quarta, deixam-se algumas sugestões para o aperfeiçoamento da política pública. Por fim, são apresentadas as considerações finais.

A evolução da produção, das reservas provadas e da duração média das reservas de petróleo

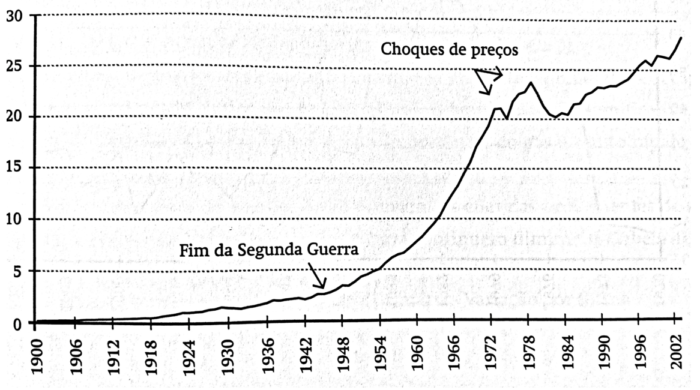

A partir da década de 1940, o petróleo passou a ter crescente importância, conforme se observa na Figura 1 (Leite, 2014, p.39). A aceleração na produção ocorrida após a segunda guerra só foi interrompida pelos choques de preços da década de 1970.

Figura 1 – Produção de petróleo no século XX, em bilhões de barris/ano

Fonte: Hofstra University apud Leite, 2014, p.39.

Passados esses eventos, a produção voltou a crescer. Em 1979, foram cerca de 24 bilhões de barris; em 2018, 35 bilhões (BP energy report, 2019).

Ao contrário do que preconizava a teoria do peak oil, que determinava que a produção atingiria o máximo, a partir do qual só declinaria, não há escassez de petróleo. Pelo contrário, trata-se de um bem relativamente abundante. A demanda deverá alcançar um pico nas próximas décadas, impactada pela transição para uma economia de mais baixo carbono, em que a participação de fontes renováveis na matriz energética crescerá.

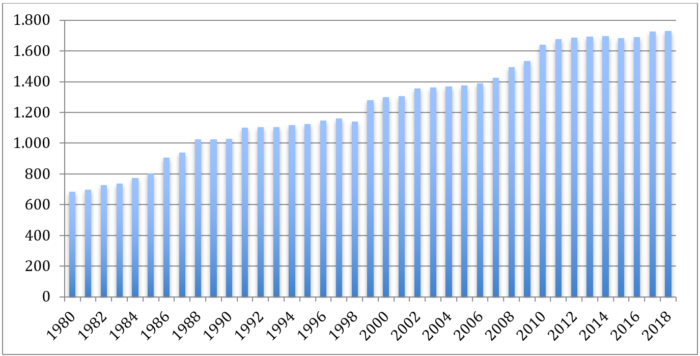

A abundância de petróleo pode ser observada pelo crescimento das reservas e da relação reserva/produção (anos de consumo). Em 1980, o volume de reservas era da ordem de 684 bilhões de barris. Volume que subiu para 1.730 bilhões de barris, em 2018 (Gráfico 1).

Gráfico 1 – Reserva provada de petróleo nos anos 1980-2018, em bilhões de barris

Fonte: BP Statistical Review of Wolrld Energy, 2019.

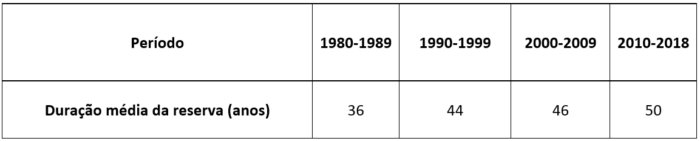

Em um cálculo conservador, sem considerar uma maior participação de energias renováveis e alterações na estrutura tecnológica dos bens produzidos, como os carros elétricos, depreende-se que o número de anos que a população mundial levaria para consumir a reserva disponível de petróleo aumentou de 30 anos, em 1980, para 47 anos, em 2018. Utilizando a média móvel de 10 anos, que proporciona uma visão mais precisa, seriam 36 anos, na década de 80, e 50 anos, no período 2010-2018 (Tabela 1).

Tabela 1 – Duração média da reserva de petróleo, por período

Fonte: BP Statistical Review of Wolrld Energy, 2019.

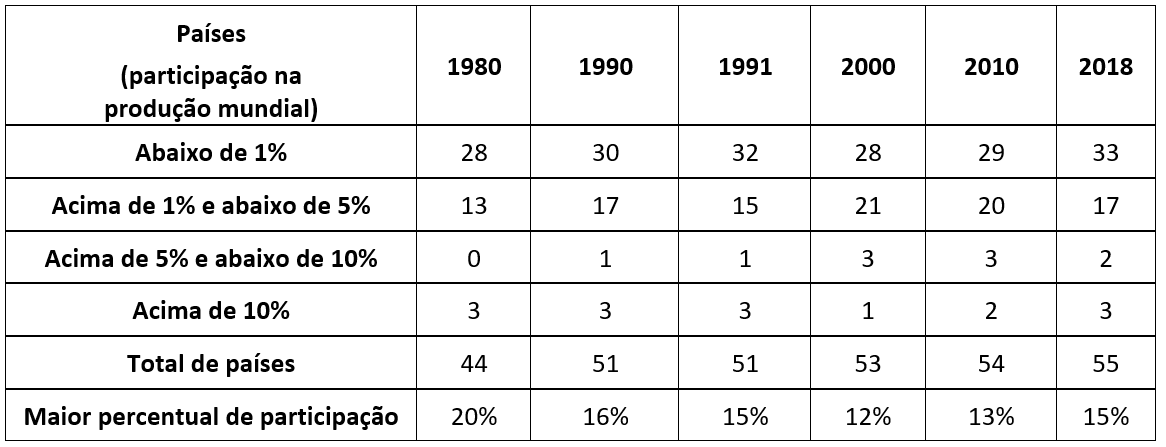

Além disso, a oferta de petróleo tem origem em número crescente de campos e países. A produção nos campos gigantes, cada vez mais escassos, vem declinando desde a década de 1960, atingindo hoje, na média para cada um, menos de 1% da produção mundial (Höök; Hirsch; Aleklett, 2009); assim como tem havido um aumento no número de países produtores de petróleo, que passou de 44, em 1980, para 55 em 2018 (Tabela 2).

Tabela 2 – Participação dos países na produção mundial, em vários anos

Fonte: BP Statistical Review of World Energy, 2019.

Pela Tabela 2 percebe-se que a participação de grandes produtores na oferta mundial vem diminuindo, ao mesmo tempo em que aumenta o número de países produtores. Em 1980, o país com maior participação na oferta mundial detinha 20% do total produzido; em 2018, passou a ter 15%.

Essa redução da concentração pode ser percebida também pela diminuição do volume ofertado pela OPEP, que era de 42% em 1980, e passou para cerca de 41%, em 2018, e pelo surgimento de grandes produtores, como o Brasil, que saiu de 0,3%, em 1980, para 3,1% em 2018.

Se há abundância de petróleo, a produção é cada vez menos concentrada e os custos são cada vez menores, por que esperar pressão altista permanente ou estrutural? Não há fundamentos que sustentem essa expectativa. Pode-se estimar que os preços de venda do petróleo sejam equivalentes aos seus custos marginais de produção, cada vez mais baixos, com um lucro que apresenta tendência declinante em função do aumento do volume e da diversificação da oferta.

Tendência de reversão à média histórica dos preços do petróleo

Depois de um período de relativa estabilidade entre os anos 1940 e 1960, os preços nominais do petróleo quadruplicaram. Depois, ainda na década de 70, duplicaram, fazendo com que em 1980 o preço do barril fosse sete vezes superior ao de 1973 (Leite, 2014, p.40).

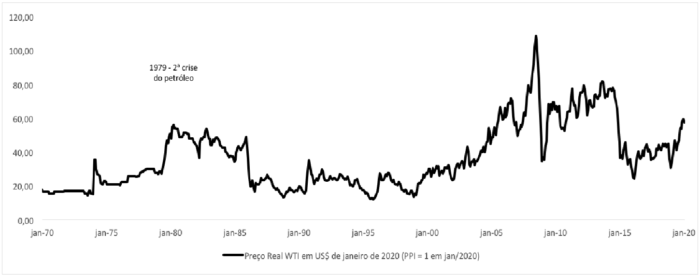

O Gráfico 2 traz os preços reais do petróleo, excluindo a inflação americana. Ainda que apenas visualmente, é possível observar uma tendência dos preços reais reverterem ao patamar anterior aos choques dos anos 70. As exceções foram os anos seguintes à crise de 1979, ao ataque às torres gêmeas em 2001 e à retomada econômica após a crise financeira de 2008.

Gráfico 2 – Evolução dos preços reais do petróleo nos anos 1970 – jan/2020

Fonte: BP Statistical Review of Wolrld Energy, 2019.

Notícias Relacionadas

")

LRCAP em xeque?

Âmbar se isola do restante do mercado na tentativa de anular leilão de termelétricas

Abraget manifestou “apoio irrestrito” aos resultados do LRCAP; percepção no mercado é que recursos da J&F não devem prosperar

de 2025. Na imagem: Ministro do MME, Alexandre Silveira, explica os motivos do interrompimento de energia na manhã de 15/8/2023 em diversos estados (Foto: Joédson Alves/Agência Brasil)")

Energia

MME tenta reverter corte de 14% previsto em orçamento de 2025

Aumento de contratos da PPSA é o argumento utilizado pela pasta para evitar uma queda nas verbas

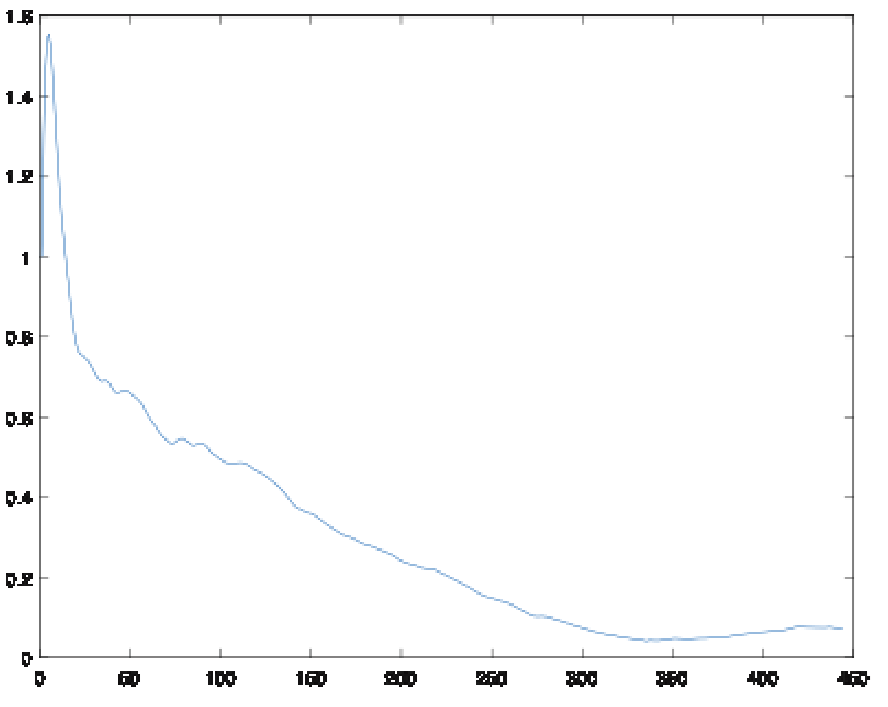

Pode ser, assim, que os preços venham a reverter à média histórica, estimada em US$ 42 por barril, no período de janeiro de 1946 a janeiro de 2020. Essa possível reversão à média foi confirmada pelo teste de razão de variância para o referido período, no qual se observou que a razão de variância cai com o aumento da defasagem (Gráfico 3), sugerindo que o processo de formação de preços reais do petróleo pode ter reversão à média.

Gráfico 3 – Teste de razão de variância para aferir reversão à média

Fonte: BP Statistical Review of Wolrld Energy, 2019. Elaboração própria.

Com vistas a aferir a reversão à média com maior precisão, estimou-se o modelo de Dixit e Pindyck (1994) para o aludido período, com parâmetros a = 0,03, b = 0,99 eta = 0,01 e T(1/2) = 6,53, apontando significância estatística. Com isso, ratifica-se a tendência de reversão à média histórica no nível de preços de U$ 42. Na literatura acadêmica também há evidências de outros períodos, com outros tipos de testes, em que os preços do petróleo podem reverter à média, a exemplo da exposta em Chikobvu et al (2013).

A tendência de reversão à média exposta neste artigo para o período janeiro de 1946 a janeiro de 2020 sugere a confirmação da ação dos fatores estruturais de abundante oferta, redução de custos e espraiamento de ofertantes ao longo do tempo. Essa tendência torna ainda mais instável a atuação de cartéis, que ocorrem quando produtores agem conjuntamente para restringir a produção. De fato, sabe-se que, pela teoria microeconômica, o cartel não se constitui um equilíbrio estável, pois cada um dos envolvidos possui incentivos lucrativos para trair os demais participantes.

Dadas as condições do mercado mundial de petróleo, esses incentivos se mostraram presentes boa parte do tempo, desde a fundação da OPEP nos anos 1970. Ademais, nas condições atuais de oferta, é difícil encontrar argumentos para sustentar que os preços do petróleo, em situações estáveis de mercado, devam se manter em patamares muito superiores à média histórica.

Momentaneamente os preços situam-se bem abaixo, mas vale ressaltar que essa faixa média de U$ 42 pode ter tendência ao declínio no futuro, pois considera períodos em que houve atuação da OPEP. Tampouco leva em conta potenciais aperfeiçoamentos nas técnicas de extração, novos desenvolvimentos tecnológicos ou potenciais efeitos perenes da crise do Covid-19, que provocou uma redução aguda na demanda. O impacto inicial nos preços foi avassalador. Caíram para a faixa dos US$ 20 a 30 por barril, mesmo após alcançado o acordo inédito entre a OPEP e outros países para um corte elevado na produção.

Uma vez superado o período de incertezas, restarão consequências perenes. A demanda deve demorar a voltar aos níveis pré-crise. Ainda que a produção no shale americano e em outras províncias de mais alto custo venha a cair alguns milhões de barris por dia, a produção disponível deverá continuar superando a demanda.

Esse cenário vai levar à postergação de projetos, tanto na exploração quanto no desenvolvimento da produção. A indústria vai sofrer, mas vai se ajustar, como sempre fez em situações semelhantes no passado. Os governos que recolhem tributos decorrentes da extração e consumo de petróleo e derivados também devem se ajustar. E é recomendável que o façam o mais rápido possível.

Assim, em função do que foi apresentado, é possível apresentar algumas sugestões.

Sugestões para o aperfeiçoamento da política pública

As estimativas de royalties e participações especiais adotadas pelo setor público para estimar a arrecadação no médio e longo prazos devem passar a considerar a possível tendência de reversão à média histórica ou uma faixa no seu entorno.

Considerando a aludida média e os riscos estruturais de viés de baixa, seria eficiente e prudente antecipar as receitas futuras advindas das reservas que a empresa Pré-sal Petróleo S.A. (PPSA) administra. Isso não deveria ser entendido como operação de crédito por antecipação de receita orçamentária (artigo 37 da Lei de Responsabilidade Fiscal), dadas as características de risco e de incerteza acerca da sua existência.

Uma forma de executar essa operação seria estabelecer que o recebimento dos recursos seria feito mensalmente, a partir da produção estimada no momento da licitação e do preço de petróleo de referência estabelecido pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP.

Além disso, a antecipação ou fixação de receitas (ou de recebíveis) por meio de leilão das participações da PPSA nos diversos campos de petróleo que possui tem potencial para atenuar o endividamento fiscal advindo da crise do coronavírus, pois estimativas de mercado, feitas antes da crise, indicam que a venda dessas participações poderia trazer de 3% a 6% do PIB em receitas.

Assim que possível, para ajudar a recuperação fiscal pós-crise, retomar as reformas estruturais, as privatizações, a conclusão da abertura e a busca por maior competitividade nos setores de petróleo, gás natural e combustíveis.

Considerações finais

Ao aferir a possível tendência de reversão à média histórica dos preços do petróleo em nível relativamente mais baixo (U$ 42 por barril) que os experimentados no passado recente, fundamenta-se o impacto da abundância das reservas de petróleo sobre seus preços ao longo do tempo. Essa suposição é fortalecida pela avaliação empírica dos fundamentos de oferta, demanda e evolução de custos prevalecentes no mercado atualmente.

Isso permite inferir que serão exitosas as empresas de petróleo eficientes, com baixo custo de extração e portfólio diversificado. As companhias que passarem a considerar preços mais próximos à média histórica não estarão sendo pessimistas, mas prudentes. Trabalhar com custos elevados, contando com preços resultantes de acordos, pode se revelar desastroso para os acionistas.

Alexandre Manoel Angelo da Silva é economista. Ex-secretário de Energia dos Ministérios da Economia (2019-Fev/20) e da Fazenda (2018).

Décio Fabrício Oddone da Costa é engenheiro. Ex-diretor geral da Agência Nacional de Petróleo, Gás e Biocombustíveis (2017-Mar/20).

Referências bibliográficas

BP Energy Report, 2019. Acesso em 3 de abril de 2019.

BP Statistical Review of Wolrld Energy, 2019. Acesso em 3 de abril de 2019.

Chikobvu, Delson; Chinhamu, Knowledge. Random walk or mean reversion? Empirical evidence from the crude oil Market. Journal of the turkish statistical association, 2013.

Dixit, A; Pindick, R. S. Investment under uncertainty. Princenton University Press, 1994.

Höök, Mikael; Hirsch, Robert; Aleklett, Kjell. Giant oil field decline rates and their influence on world oil production. Energy Policy, volume 37, edição 6, pp 2262-2272, 2009.

Leite, Antonio Dias. A energia do Brasil. Editora Lexikon, 3° edição, 2014.

Oddone da Costa, Décio Fabrício. Gás de folhelho (shale gas) e geopolítica. A revolução do shale nos Estados Unidos. Política Externa, volume 22, número 3, janeiro a março, 2014.

[sc name=”newsletter” ]

, em 22/3/2023 (Foto: Vinicius Loures/Câmara dos Deputados)")

, parceria entre Ecometano (MDC) e Marquise Ambiental (Foto: Barbosa Neto/Divulgação)")

")

")

")

")