O governo acena com a continuidade, para 2018, da última versão de conteúdo local utilizada, do tipo Global (bens e serviços conjugados), modelo das recentes licitações de 2017. O Conselho Nacional de Política Energética (CNPE) se reúne nesta quinta-feira (9/11) para discutir as áreas e as regras de conteúdo local para a 15a rodada e o 4o leilão do pré-sal, previstos para o primeiro semestre de 2018.

A Abimaq, que teria 6 ou 8% de sua atividade ligada a petróleo e gás, analisa que apenas com serviços seria possível as operadoras alcançarem facilmente os percentuais exigidos.

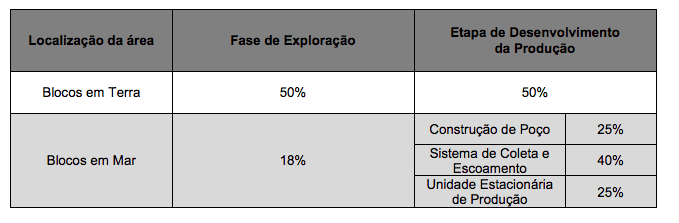

Para os blocos em terra, obviamente com investimentos bastante inferiores que os em ,ar, ter-se 50% nas fases de Exploração e Desenvolvimento da Produção, mesmo que para bens e serviços conjuntamente, poderia assegurar alguma participação importante da indústria nacional. Além disso, seriam equipamentos e serviços com menos sofisticação técnica e de requisitos operacionais do que em Mar, sendo bastante adequado para a fabricação nacional em recuperação, entrando firme e de maneira a conquistar o espaço definitivo nesta área.

Além disto, com os desinvestimentos da Petrobras neste segmento onshore, operadores locais privados estariam ávidos por contratos colaborativos que envolvessem não só o fornecimento como operação, manutenção, desmobilização. Pode estar sendo criado um mercado novo, interessante, que paute o custo total e a industrialização local como direcionadores de viabilidade de projetos, nem sempre tão atrativos em modelos de negócios convencionais anteriores.

Já os investimentos em mar, mais sofisticados, caros e demorados, requerem não só tecnologias como investimentos de porte, sempre bem-vindos com parcerias internacionais.

Na verdade, 18% de conteúdo local combinado de bens e serviços na fase exploratória quase não fará efeito nenhum nas exigências de mínimos locais. Serviços naturalmente básicos locais por si só quase que fazem esses índices serem atingidos com facilidade. Da parte específica de óleo e gás estariam também aquisição sísmica, drilling, logging, etc., tudo de origem estrangeira por tecnologias locais inexistentes. Navios, sondas, ferramentas de perfilagem, etc.

Desenvolvimento da Produção para blocos em mar parece que também teria pouca força pelos valores mínimos exigidos, quando bens e serviços conjuntamente. Construção de poços 25% e UEPs 25%.

Os 40% para coleta e escoamento provavelmente estariam focalizados em fabricantes de tubos e equipamentos de bombeio ou compressão locais, mais disponíveis no país, por conta do esforço anterior da Petrobras em seus sistemas já desenvolvidos e instalados no passado.

Este modelo de exigências mínimas e multas para conteúdo local é retrógrado, desmotivador, induz a fuga, dissimulação. Seria razoável migrar para um mecanismo de bonificação por conteúdo local realizado, alavancador de parcerias e soluções das próprias operadoras. Mas isto pode demorar.

As operadoras estão em seu papel de maximizar os resultados, o conteúdo local restritivo e punitivo é visto como problema.

Notícias Relacionadas

, em 4 de setembro de 2025 (Foto Ricardo Botelho/MME)")

comece seu dia

Leilões de GLP da Petrobras disparam repasses na cadeia e autoridades reagem

Lula determina cancelamento de leilão de GLP da Petrobras; e MME e ANP acionam fiscalização

Distantes da costa

Diretriz aprovada no CNPE pode enterrar metade dos projetos de eólicas offshore no Nordeste

Distância mínima obrigatória de 22 km da costa pode inviabilizar projetos de eólicas offshore, devido a custos relacionados a estruturas flutuantes

Há de se observar o lançamento a ocorrer da Firjan e Onip do Circuito Virtuoso, esperado como uma agenda de competitividade da indústria local, iniciativa interessante e desafiadora frente as burocracias e custos do sistema local. Não será suficiente apenas a boa intenção de gestores, há de se mudar profundamente o sistema produtivo, desfazendo intrincados mecanismos de custos, de criativas circunstâncias de ineficiência sistêmica nacional. Tributos em hora errada, regras emaranhadas, dificuldades societárias e trabalhistas, etc. Mas quem sabe não estaria nascendo um novo ambiente propício a estas mudanças tão necessárias, puxadas pela visão da competitividade?

Regulação simples, tributos adequados, burocracia mínima, capacitação contínua, sem novos sustos paralisantes?

Assim, se fosse possível resumir, os dois grandes atores a serem acionados nesta planilha de competitividade poderiam ser:

1- Governo, legisladores, gestores públicos, com poucos e adequados tributos, redução absurda da burocracia, etc.

2- Empresas, com investimentos em pesquisa objetiva, ligações com universidade, engenharia, focalização em partes factíveis, exportação, e seletividade, com parcerias tecnológicas

É o óbvio, mas tem de ser feito.

Tomara!

Armando Cavanha (cavanha.com) é professor convidado da FGV/MBA.

, parceria entre Ecometano (MDC) e Marquise Ambiental (Foto Barbosa Neto/Divulgação)")

")

, em 4 de setembro de 2025 (Foto Ricardo Botelho/MME)")

. Foto: Tauan Alencar/MME")

")