Estamos diante de um processo de transição energética, e diante da necessidade de alinhamento desta busca por segurança energética aos esforços de combate às mudanças climáticas e à preservação do meio ambiente, desenvolver a indústria de gás natural se mostra cada vez mais essencial para o Brasil.

O setor energético tinha pautas importantes antes da crise sanitária do COVID-19 que permanecem absolutamente válidas e necessárias. São reformas que permitirão um salto de credibilidade no ambiente para investimentos, promovendo um melhor uso dos recursos energéticos nacionais sob desenhos de mercados competitivos. Entretanto, o processo de transição para um mercado plural e competitivo não acontece do dia para noite.

Ao longo dos anos 1990 a indústria de gás natural mundial passou por intenso processo de transformação, com diversos países promovendo mudanças em seus arcabouços legais e regulatórios em busca de mercados mais eficientes e dinâmicos. Entretanto, embora a experiência internacional indique que este processo pode durar de 10 a 15 anos, há urgência em destravar o nó da competitividade do gás natural no Brasil. A abertura do mercado de gás, a multiplicidade de agentes e o estabelecimento de novos polos consumidores, podem ajudar a revelar novas demandas de gás natural e, com isso, contribuir para a expansão da malha. Mas precisamos ir além.

E para qualquer nova implementação de processo, sistema ou modelo, cabe avaliar o que já existe de concreto no mundo. Experiências pregressas são sempre bem-vindas como uma revisão bibliográfica, uma pesquisa de benchmarking, uma análise de análogos para pautar o que já existe e apoiar o novo. E para o mercado de gás brasileiro não seria diferente.

Nesse momento pandêmico e transacional, há lições importantes que o Brasil pode tirar da experiência norte-americana sobre a abertura e inserção de competitividade a partir do Novo Mercado de Gás e da aprovação da Lei do Gás.

Em 29 de outubro de 2020, a Empresa de Pesquisa Energética (EPE), juntamente com o Ministério de Minas e Energia e o Department of Energy (DOE) realizaram o Webinar USBEF – UNITED STATES BRAZIL ENERGY FORUM, Supervisão e Transparência para um mercado aberto e competitivo. O evento tratou das lições da experiência norte-americana no setor de gás natural, que podem ser absorvidas para o ambiente brasileiro de phase out de um mercado monopolista para um mercado aberto e competitivo.

O óleo do pré-sal traz uma expressiva quantidade de gás associado. A previsão da EPE (2019) aponta que a produção líquida de gás no país praticamente dobrará em dez anos – saindo de 72,7 milhões de m3/dia em 2021 para 140,3 milhões de m3/dia em 2030. O principal driver deste aumento na próxima década será o ambiente pré-sal, que em 2030 responderá por cerca de 50% da produção total de gás natural no país.

De modo a aproveitar esse potencial, estão sendo estruturadas importantes reformas no setor por meio do programa Novo Mercado de Gás, que tem como pilares: a promoção da concorrência, a harmonização das regulações estaduais e federal, a integração do setor de gás com setores elétrico e industrial e a remoção de barreiras tributárias à comercialização do gás natural. Estes pilares visam incrementar os investimentos, adicionar novos players ao setor e ofertar uma molécula de gás natural a preço competitivo no mercado.

Um passo importante para o atingimento desses objetivos é a aprovação do novo marco legal para o setor atualmente em tramitação no Legislativo, de modo a promover as transformações necessárias para aumentar a competitividade, os investimentos e criar um ambiente favorável a redução dos preços. Entretanto, não bastam apenas soluções cartoriais e regulatórias para que o mercado deslanche, os preços do energético se reduzam e se faça a almejada reindustrialização do país, trazendo a reboque empregos e geração de renda.

A experiência norte-americana indica que além das necessárias reformas normativas, é fundamental que se dê transparência e disponibilidade de informações ao público, como preços e capacidade de gasodutos e outras infraestruturas essenciais. Nos EUA, a informação desempenha um papel chave na regulação da distribuição de gás natural, garantindo aos stakeholders publicidade e audiências públicas. O DOE disponibiliza dados de capacidade de gasodutos e preços do gás natural. Há muitos players trabalhando para que o mercado tenha acesso a dados em tempo real para tomar a melhor decisão.

Nesse contexto, a indústria de Gás Natural no Brasil transita em direção a um mercado aberto e competitivo, acelerado a partir da assinatura, entre Petrobras e o Conselho Administrativo de Defesa Econômica (Cade), de Termo de Cessação de Conduta (TCC) com o objetivo de reduzir a participação da empresa no mercado de gás natural, de forma a aumentar a competitividade e a dinâmica do segmento.

Os desinvestimentos da estatal são acompanhados pelo mercado não apenas porque sinalizam o fim de fato do monopólio, mas também porque trazem a oferta de possibilidades reais de investimentos e monetização de ativos que antes não estavam elencados como relevantes para desenvolvimento pela companhia. Fomentado pelo novo marco regulatório e pelo TCC, a oferta de gás do pré-sal deve crescer nos próximos anos, bem como a entrada de novos atores.

O mercado mais aberto potencialmente apresentará mais oportunidades e a participação de mais agentes conduzirá a uma maior liquidez e, por consequência, à possibilidade de preços mais competitivos (Arentz, 2018). Os novos agentes poderão adotar estratégias de precificação próprias, seguindo a atual estrutura (de “preço de paridade com o óleo”) ou buscando novas formas de precificação, propondo uma nova paridade, como o Henry Hub, por exemplo. No futuro, com um mercado cada vez mais competitivo, espera-se observar cada vez maior competição gás-gás e que os preços sejam vinculados à oferta e à demanda do energético no país.

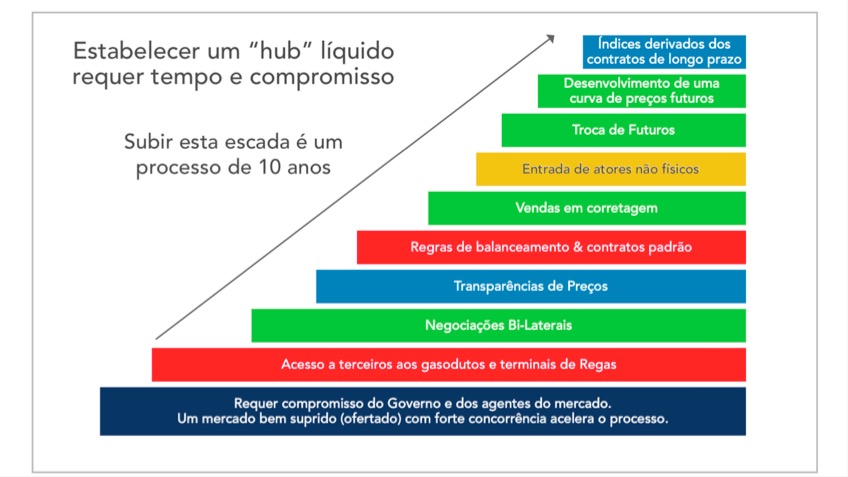

A Figura 1 referencia o modelo de abertura do mercado de gás europeu, mas pode ilustrar as etapas a serem vencidas no Brasil, e corroboram com os movimentos percorridos também no mercado norte-americano. Importa mencionar que o mercado europeu levou mais de 10 anos para se consolidar como aberto e competitivo e para que o Brasil escale degraus similares, ainda há muita base a ser construída. São necessários investimento em transporte, serviços e demanda, e de novos atores efetivamente imbuídos em assumir os papéis ao longo da cadeia de suprimento. E como indica a estratégia do Plano Nacional de Energia 2050, é necessário avançar nesses passos ainda nesta década.

Fonte: Oxford Institute for Energy studies in Artenz, 2019

A experiência norte-americana indica que Marketing e Trading só surgiram mais tarde na evolução da indústria de gás natural nos EUA, coincidindo com a liberalização dos preços e o livre acesso a gasodutos, que permitiu a entrada de novos atores. Atualmente, há pelo menos 120 Trading Hubs, 305 mil milhas de gasodutos de transmissão e três milhões de milhas – se incluir gasodutos de distribuição – nos Estados Unidos. Esta expansão foi proporcionada com a liberalização dos preços e a liberdade de acesso, o que indica que os mecanismos desenhados no âmbito do programa Novo Mercado de Gás estão no caminho certo.

Notícias Relacionadas

")

LRCAP em xeque?

Âmbar se isola do restante do mercado na tentativa de anular leilão de termelétricas

Abraget manifestou “apoio irrestrito” aos resultados do LRCAP; percepção no mercado é que recursos da J&F não devem prosperar

de 2025. Na imagem: Ministro do MME, Alexandre Silveira, explica os motivos do interrompimento de energia na manhã de 15/8/2023 em diversos estados (Foto: Joédson Alves/Agência Brasil)")

Energia

MME tenta reverter corte de 14% previsto em orçamento de 2025

Aumento de contratos da PPSA é o argumento utilizado pela pasta para evitar uma queda nas verbas

Da mesma forma, na Europa o processo teve início com o acesso a terceiros aos gasodutos e terminais de regaseificação de GNL, mas passou também pela transparência de preços e pela existência de regras de balanceamento e contratos padrão disponíveis a todos.

A transparência de preços e tarifas constitui-se, em ambos os casos (mas notadamente no caso norte-americano), como um ponto central do sucesso da abertura de mercados. A Federal Energy Regulatory Comission (FERC) possui um escritório de enforcement (regulação) que faz a fiscalização do mercado, garante a conformidade com regras, tarifas, regulações e normativas, detecta e investiga violações, constrói medidas punitivas, além de conduzir pesquisas de mercado. O processo de fiscalização passa pela a engenharia de dados, triagem e desenvolvimento de painéis de controle, e, por fim, análise, relatório, inquérito e ocasionalmente referências para uma investigação. Mais da metade do processo é analítico. A fiscalização e o monitoramento efetivos do mercado podem ser desafiadores, exigindo abrangência de dados, expertise do setor público/privado e entrega de decisões e penalidades consistentes e justas.

Entretanto, é necessária a existência de uma estrutura consistente para que o mercado entenda o que é um comportamento aceitável. Assim, de forma paradoxal, o processo de construção de um mercado competitivo pode exigir mais regulação (e não menos), uma vez que o aparato regulatório necessário para a regulação de um único ente parece ser significativamente menor do que aquele necessário para garantia dos mecanismos necessários ao funcionamento de um mercado com múltiplos agentes.

Nota-se, assim, novamente, que quando comparado com os EUA, o Brasil se encontra no primeiro estágio da abertura do mercado de gás, que ainda exigem a garantia de acessos físicos e que assegurem a competição do mercado. Aguarda-se, de forma ansiosa, a provação da Lei do Gás e com ela o aumento de empresas com acesso ao mercado como aconteceu nos EUA.

Nos EUA, o acesso aberto aos gasodutos resultou em um setor de comercialização muito forte, com transações em vários pontos entre vários players. Este acesso, entretanto, depende de regras claras e mecanismos de transparência de preços para ser, de fato, efetivo na construção de um mercado competitivo.

O aprendizado obtido com a comparação com o mercado norte-americano fornece insights valiosos sobre as atividades de supervisão da comercialização, para que não haja excessos e abusos. Entretanto, assim como os demais pontos necessários da reforma, por si só não são suficientes para garantia de atingimento de um mercado pujante e competitivo de gás natural no Brasil. É necessário que se avance em todos os pontos para que de fato se aproveite a oportunidade de desenvolver o mercado de gás natural no país.

Os efeitos da penetração das energias renováveis, o debate em torno da descarbonização, a eventual imposição a limites na emissão de metano, dentre outras discussões que podem ocorrer em um horizonte dos próximos 10 anos, podem reduzir o espaço do gás natural. Estes fatores podem ameaçar o retorno dos investimentos no mercado e dificultar o interesse, ameaçando a ampliação da base da escada apresentada na Figura 1. Daí a necessidade de senso de urgência , na formação de consenso, e no avanço progressivo enquanto há espaço. Fica a dica.

Fernanda Delgado é professora e assessora estratégica na FGV Energia.

Heloísa Borges é diretora de Estudos do Petróleo, Gás e Biocombustíveis da Empresa de Pesquisa Energética (EPE).

Referencia bibliografica

1 – Evento completo disponível em: https://www.youtube.com/watch?v=-x0TA8KXJwc

2 – O preço do gás natural nos contratos atualmente em vigor no mercado nacional, usualmente é indexado a algum energético substituto ou correlato, como petróleo tipo Brent ou uma cesta de óleos combustíveis. Estes instrumentos oferecem garantias quanto à disponibilidade e entrega da molécula em prazos longos, reduzindo riscos tanto para supridor quanto para consumidor. Assim, estes compromissos definem preços de referência, que o mercado entende como não concorrencial determinados pelo equilíbrio imediato de oferta e demanda em centros de negociação (hubs), como em mercados chamados perfeitos. Preços estabelecidos desta forma podem ser muito voláteis e dependendo da dinâmica do balanceamento oferta X demanda podem não oferecer garantia quanto a serem efetivamente menores que os preços de referência acordados nos contratos de longo prazo.

3 – As informações relevantes estão disponíveis ao público em https://www.energy.gov/natural-gas

4 – Uma redução dos preços, entretanto, depende do aumento de eficiência em outras etapas da cadeia. Embora ao aumento da produção líquida de gás possa reduzir o custo unitário de transporte, a necessidade de ampliação da rede de escoamento demanda investimentos que precisam ser de alguma forma amortizados, o que pode consumir parte da esperada redução da tarifa de transporte. Ainda, uma parcela importante do preço final aos consumidores refere-se à carga fiscal dos entes federativos, de modo que uma redução significativa dos preços precisaria também de um olhar atento para a carga fiscal do gás natural em algumas unidades federativas.

Um ponto positivo, que corrobora com a expectativa por uma mudança de paradigma nos preços é a existência do consumidor livre, que poderá importar gás natural ou GNL – gás natural liquefeito, sem o intermédio de uma distribuidora, bem como trocar de fornecedor quando lhe for conveniente, o que deve ajudar na competição e modificação da estrutura de preços a longo prazo.

5 – https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/Plano-Nacional-de-Energia-2050

, em 22/3/2023 (Foto: Vinicius Loures/Câmara dos Deputados)")

, parceria entre Ecometano (MDC) e Marquise Ambiental (Foto: Barbosa Neto/Divulgação)")

")

")

")

")