Com a aprovação da Emenda Constitucional 132/2023, que implementou a Reforma Tributária do Consumo, passou despercebido um pequeno ponto, mas de grande relevância para as distribuidoras de Energia Elétrica.

Foi alterado o art. 149-A da Constituição Federal (CF) para ampliar as hipóteses de destinação que podem ser dadas pelos municípios e pelo Distrito Federal aos recursos arrecadados a título da contribuição de iluminação pública (COSIP).

Se antes o produto da arrecadação servia apenas para o custeio do serviço de iluminação pública, a EC 132/2023 permitiu que os valores também sejam utilizados para a expansão e a melhoria do referido serviço e, ainda, para custear e ampliar os sistemas de monitoramento para segurança e preservação de logradouros públicos.

Essa alteração acabou trazendo um pouco de esperança (argumento jurídico adicional) para uma questão sensível do cotidiano das distribuidoras de energia elétrica: a atribuição de responsabilidade tributária pelo recolhimento da COSIP.

Após a erradicação da antiga Taxa de Iluminação Pública pelo Supremo Tribunal Federal (STF), os municípios e o Distrito Federal se movimentaram para obter novamente uma fonte de arrecadação para suportar os encargos do serviço de iluminação pública. Foi com esse objetivo que, em 2002, a CF recebeu um novo artigo (149-A) que instituiu a COSIP, cuja arrecadação estava plenamente vinculada ao custeio da iluminação pública, serviço que se encontra sob a competência dos municípios e do Distrito Federal.

O parágrafo único do mesmo artigo definiu que seria facultada a cobrança da contribuição na fatura de consumo de energia elétrica. Aqui está o ponto nodal da discussão que passaremos a abordar.

Com base nesse artigo, os municípios passaram a firmar contratos (convênios, termos de acordo) com as distribuidoras de energia elétrica para prestação, por elas, do serviço de arrecadação da COSIP. Em termos práticos, as companhias ficavam com o papel de (i) de incluir o valor da contribuição nas faturas de consumo residencial e (ii) repassar o montante arrecadado aos cofres públicos. Em contrapartida, os municípios pagavam uma remuneração pela prestação do serviço.

Apesar desse arranjo, a Administração Pública resolveu criar um meio de ter esse serviço prestado pelas distribuidoras sem precisar remunerá-las para tanto. Foi a partir desse objetivo que passaram a criar leis municipais atribuindo a responsabilidade tributária pela COSIP às concessionárias. Ou seja, a obrigação de incluir o valor na fatura e repassar o produto arrecadado ao município (ou DF) seria decorrente de dever legal, pois as distribuidoras agora seriam responsáveis pelo pagamento da contribuição, tornando-se devedoras do tributo, caso ele não fosse quitado.

Em razão de diversos problemas jurídicos nessa artimanha criada, os tribunais foram bombardeados por ações que buscavam amparo no Judiciário para que se impedisse a conduta atroz dos municípios. Ora, se a máquina pública se beneficia da atuação da distribuidora para arrecadar o tributo, não há motivo pelo qual não deva remunerá-la. Admitir o contrário seria privilegiar o enriquecimento sem causa do ente público.

Os argumentos são dos mais variados para afastar a obrigação imposta. No entanto, talvez o mais relevante deles seja o de que a distribuidora não possui qualquer vínculo com o fato gerador da COSIP – prestação do serviço de iluminação pública pelo município aos cidadãos. Vista sob a ótica inversa, a relação da distribuidora com esses mesmos cidadãos é o fornecimento de energia elétrica à instalação residencial, uma conexão privada (ou seja, entre particulares) que em nada se relaciona com a obrigação do município de manter os logradouros públicos iluminados.

Notícias Relacionadas

")

2° LRCAP

Willamy Frota vai relatar recursos da Âmbar ao LRCAP

Diretor Fernando Mosna declarou suspeição para relatar os recursos

")

LRCAP em xeque?

Âmbar se isola do restante do mercado na tentativa de anular leilão de termelétricas

Abraget manifestou “apoio irrestrito” aos resultados do LRCAP; percepção no mercado é que recursos da J&F não devem prosperar

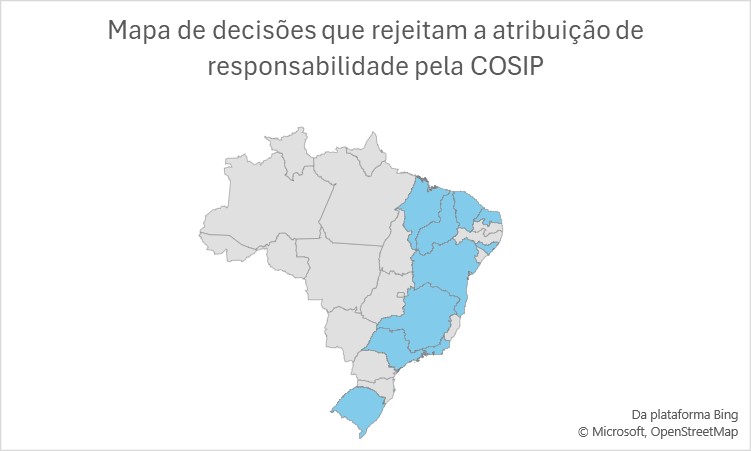

Especificamente no caso da COSIP, ainda não há decisão definitiva das Cortes Superiores com aprofundamento de mérito. Contudo, muitos tribunais estaduais se pronunciariam favoravelmente às distribuidoras em mais de 10 oportunidades, estando dentre eles Rio de Janeiro, São Paulo, Minas Gerais, Bahia, Ceará e Rio Grande do Sul.

Na ilustração abaixo, é possível se ter uma ideia do mapeamento de decisões que fortalecem a defesa das concessionárias (sinalizados em azul):

Com a alteração da CF promovida pela Reforma Tributária, como dito, foram ampliadas as hipóteses de destinação do produto arrecadado de COSIP, abrangendo-se também o custeio, a expansão e a melhoria dos sistemas de monitoramento para segurança e preservação de logradouros públicos.

Por consequência, fica ainda mais evidente que a distribuidora de energia elétrica não possui qualquer relação com o fato gerador da contribuição e, dessa forma, jamais poderia figurar como responsável tributária, já que não preenche o requisito estabelecido pelo CTN e reforçado pelo STJ.

Esse novo cenário traz um reflexo de esperança como reforço argumentativo para a situação das distribuidoras de energia elétrica. Espera-se que o Judiciário, iluminado pelo espírito da Reforma, permaneça trilhando um caminho favorável às concessionárias e impeça a tentativa vil dos municípios de obter a prestação do serviço de arrecadação sem arcar com a remuneração para tanto.

Por fim, a título informativo, cabe registrar que alguns municípios já possuem projetos de lei em andamento para adequar a lei local de COSIP à EC 132/2023, como, por exemplo, o Município de São Paulo, por meio do PL 89/2024.

Este artigo expressa exclusivamente a posição dos autores e não necessariamente da instituição para a qual trabalham ou estão vinculados.

Maria Clara Morette é tributarista, sócia do Villemor Amaral Advogados

Marcus Francisco é tributarista, sócio do Villemor Amaral Advogados

de 2025. Na imagem: Ministro do MME, Alexandre Silveira, explica os motivos do interrompimento de energia na manhã de 15/8/2023 em diversos estados (Foto: Joédson Alves/Agência Brasil)")

, em 22/3/2023 (Foto: Vinicius Loures/Câmara dos Deputados)")

, parceria entre Ecometano (MDC) e Marquise Ambiental (Foto: Barbosa Neto/Divulgação)")

")

")

")