No final de maio deste ano, assistimos a uma das maiores mobilizações envolvendo os preços do óleo diesel no país. A conhecida “greve dos caminhoneiros” estampou uma série de reivindicações do setor de transportes, entre as quais estava a redução do valor do óleo diesel. Num país cujo modal rodoviário é preponderante na matriz de transportes, alterações no preço dos combustíveis afeta o valor do frete de forma relevante. Muita discussão sobre o tema tem ocorrido desde então. Aproveitando o momento, neste artigo trarei algumas informações a respeito do consumo e produção de óleo diesel no país, bem como uma breve análise sobre a questão dos preços praticados para este insumo.

Consumo e produção de diesel

Para se chegar ao consumo de óleo diesel no país é necessário avaliar a produção deste derivado nas refinarias brasileiras, bem como sua importação e exportação, de modo a compor o consumo aparente. Assim,

Consumo aparente = Produção via refino + importação – exportação

A produção interna de diesel ocorre exclusivamente nas refinarias, diferentemente da gasolina que possui alguma contribuição, ainda que pequena, das centrais petroquímicas e outros formuladores. A Petrobrás detém 99 % da capacidade brasileira de produção de diesel, somando suas 13 refinarias, enquanto os 4 refinadores privados respondem por apenas 1 % aproximadamente.

A produção total de diesel foi inferior ao seu consumo aparente na última década, conforme demonstro no gráfico da figura 1 a seguir, utilizando dados publicados pela Agência Nacional do Petróleo (ANP).

A balança comercial de diesel no Brasil apresenta historicamente déficit, quando comparados os volumes de importação e exportação desse derivado. Desde 2000, quando a ANP passou a divulgar informações a respeito, as importações desse combustível sempre foram superiores à exportação, como pode ser observado na figura 2.

Aumento do consumo 2009-2014

O consumo de diesel que em 2009 era próximo de 45 milhões de m³, passou para 60 milhões de m³ em 2014, um aumento de 33 % em apenas 4 anos. A produção de diesel no mesmo período passou de 42,9 para 49,7 milhões de m³, um aumento de 15, 8 %. Os principais fatores para o crescimento do consumo de diesel no país de 2009 a 2014 são: crescimento da economia no período, aumento da frota de veículos e subsídio estatal no preço do combustível.

– Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), o PIB nominal brasileiro em 2009 foi de R$ 3,33 trilhões. Já em 2014, o PIB nominal foi de R$ 5,77 trilhões, o que representa um aumento de 73 % no PIB no período 2009-2014.

– Segundo levantamento do Instituto Brasileiro de Planejamento e Tributação (IBPT), a frota de ônibus, micro-ônibus, caminhões e veículos comerciais leves no Brasil que em 2010 era próxima de 6,5 milhões de unidades, alcançou a marca de 8,8 milhões de unidades em 2014, um aumento da frota de 35 % no período 2010-2014.

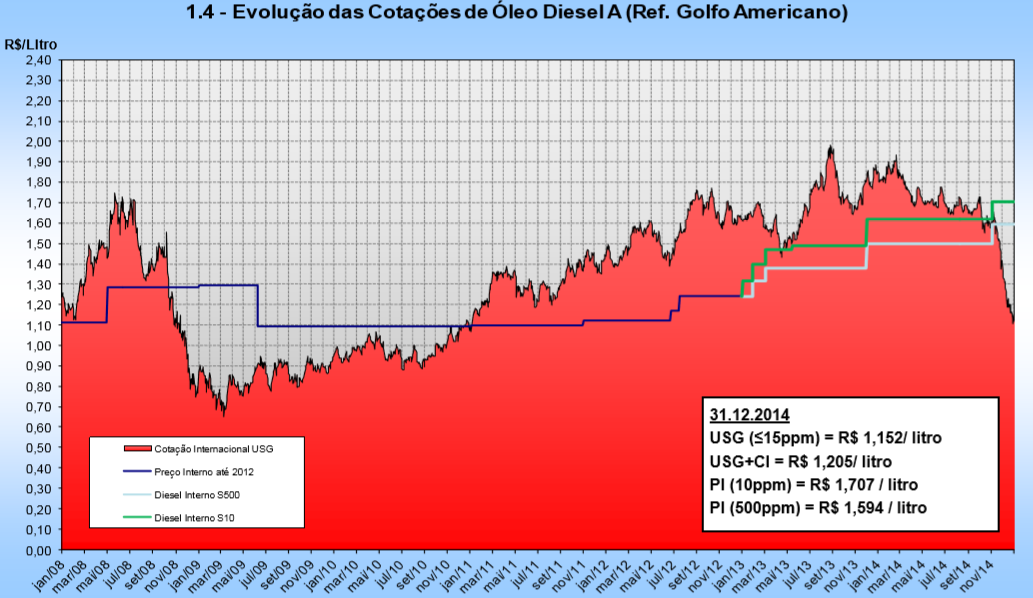

– Dados dos relatórios mensais do Ministério de Minas e Energia (MME) demonstram que a partir de janeiro 2011 até final de 2014, os preços do diesel do produtor interno (PI), basicamente Petrobras, ficaram defasados em relação ao importado (USG), como pode ser verificado na figura 3. Com preços atrativos, o consumo aumenta.

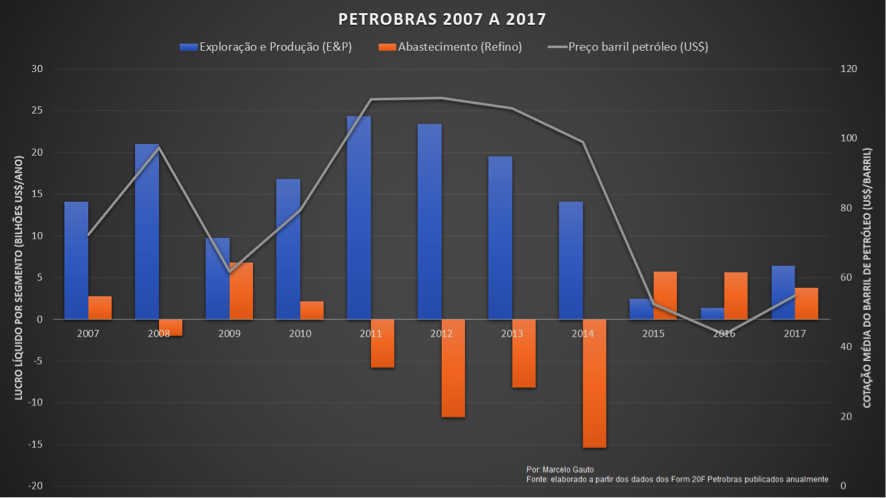

O período de 2011 a 2014 foi aquele em que a Petrobras registrou prejuízo líquido acumulado de 41 bilhões de dólares no segmente de refino, com subsídio aos combustíveis no Brasil. Isso porque a demanda por combustíveis era crescente no país ao mesmo tempo em que o custo do petróleo, insumo necessário a produção de diesel e outros derivados, aumentou substancialmente no mesmo período. A cotação média do barril de petróleo que em 2009 era de 61 dólares passou para 110 dólares em 2011. Em 2011-2014 as cotações do barril de petróleo se mantiveram acima dos 100 dólares por barril, conforme pode ser observado na Figura 4.

Quadriênio 2014-2017 e a nova política de preços da Petrobrás

A recessão econômica brasileira a partir de 2015 fez o consumo de diesel cair para próximo dos 53 milhões de m³ em 2016 (consumo semelhante ao ano de 2012). Levando em consideração o pico histórico de 2014, houve uma retração de 11,7 % no mercado de diesel no triênio 2014-2016. A produção interna de diesel, entretanto, reduziu além disso.

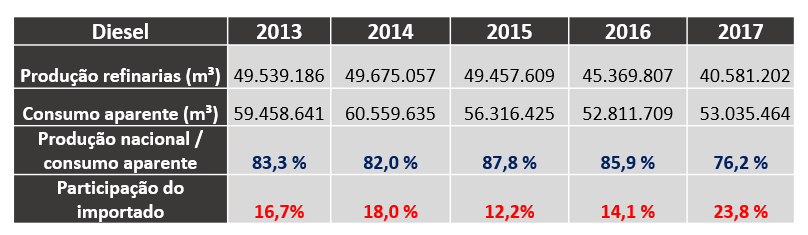

A produção de diesel nas refinarias brasileiras que em 2014 foi de 49,7 milhões de m³ caiu para 40,6 milhões de m³ em 2017, uma redução de 18,3 % em relação a produção de 2014. Como pode se observar, a redução da produção foi superior a retração de mercado. Por que isso ocorreu?

Os preços do petróleo reduziram drasticamente nos anos de 2015-2017 (ver figura 3 novamente). No referido período, inversamente ao que ocorrera entre 2011 e 2014, a Petrobras adotou preços internos maiores do que o preço de referência do diesel importado, conforme pode ser observado na figura 5. De 2015 a 2017 a Petrobras registrou lucro líquido acumulado de 15,2 bilhões de dólares no segmento de refino, valor significativo mas muito aquém do prejuízo registrado no triênio anterior, quando do subsídio aos combustíveis (lembrando que o prejuízo foi de 41 bilhões de dólares).

Com preços maiores, a estatal perdeu participação de mercado para o diesel importado. O Brasil tem déficit histórico de diesel, como já descrito anteriormente, cuja média de importação situou-se em 15 % do consumo nacional entre os anos 2000 e 2016, de acordo com análise dos dados da ANP. Contudo, em 2017, a participação do diesel importado no país foi de 23,8 % (Tabela 1), num claro sinal de que os preços internos maiores fizeram a estatal perder mercado.

A Petrobras tem adotado desde o início de 2017 uma política de preços que tenta acompanhar a cotação do produto importado. Desde a metade daquele ano, passamos a conviver com oscilações diárias dos preços nas refinarias. Essa foi, no entendimento do atual gestão da empresa, uma forma de ser transparente em relação aos preços praticados pela companhia, bem como para evitar prejuízos ou lucros artificiais como ocorrera nos períodos de 2011 a 2014 e 2015 a 2017, respectivamente.

Notícias Relacionadas

")

Choque do petróleo

Sobe para 166 número de cidades do Sul que relatam escassez de diesel

Na última quinta-feira (19), o número de cidades atingidas era 142; dois municípios mantêm estado de emergência

Preço dos combustíveis

Governo propõe aos estados subvenção compartilhada do diesel

Após rejeição da proposta anterior, de reembolsar em até 50% a desoneração temporária do ICMS, governo apresentou nova sugestão aos estados

Acostumados a longos períodos sem reajustes, o mercado e os consumidores de combustíveis não reagiram bem à nova sistemática de preços quando eles passaram a subir com maior frequência (influência do aumento do petróleo e da desvalorização do real frente ao dólar), fato que culminou com a greve dos caminhoneiros e uma ampla discussão a respeito do assunto.

Interessante notar que quando a estatal praticou preços mais altos do que o produto importado entre 2015 e 2016, mas manteve eles estáveis por longos períodos, não houve maior desconforto a respeito dos preços por ela praticados. A questão, por óbvio, parece ser a frequência dos reajustes em si, quando a volatilidade dos preços incomodou agentes do mercado e a população, ainda que estivessem mais alinhados e próximos do valor de importação nos últimos meses.

Perspectivas 2018-2028

Avaliando-se a produção de diesel de 2009 a 2013 nas refinarias, observa-se que ela ocorreu mediante aumento das cargas de petróleo e ajustes operacionais que permitiram tal acréscimo de produção. O teto de produção foi observado entre 2013-2015, quando o parque de refino operou próximo da sua capacidade máxima, e nos permite inferir que a capacidade de produção de diesel nas refinarias é próxima dos 50 milhões de m³/ano (se considerarmos a entrada em operação da RNEST em 2014, o limite máximo estimado é de 53 milhões de m³ de diesel/ano).

A análise dos dados nos permite concluir, então, que as refinarias brasileiras não têm capacidade de suprir o mercado de diesel nos próximos anos, pois a demanda é maior do que a capacidade instalada para produção há quase duas décadas pelo menos. Até início de 2018, não havia previsão de investimentos em novas refinarias ou de ampliações das unidades existentes. Projetos como as refinarias Premium I e II (refinarias que seriam erguidas no Maranhão e Ceará, respectivamente) foram abandonados pela Petrobras e as obras do segundo trem da RNEST (Ipojuca-PE) e da refinaria do COMPERJ (Itaboraí-RJ) não têm previsão de retomada das obras. Dessa forma, vamos recorrer cada vez mais a importação.

Para ampliar a oferta doméstica de diesel, é necessário que as atuais refinarias sejam ampliadas, bem como novas unidades sejam construídas. O subsídio estatal aos combustíveis historicamente inibiu os investimentos privados no setor de refino e infraestrutura de escoamento de derivados no país. Um aumento da mistura de biodiesel (que hoje é 10 % do diesel vendido nos postos de abastecimento) é também uma forma de atenuar a necessidade de aumento da produção do combustível fóssil. Mudanças no modal logístico, com maior investimento em ferrovias, por exemplo, pode igualmente atenuar o crescimento do mercado de diesel.

A política de preços da Petrobrás continuará sendo alvo de muita discussão, dado que o volume de diesel produzido pela estatal é muito grande e tem alta influência nos preços do mercado brasileiro. Aumentos na cotação do barril de petróleo e/ou desvalorização do real frente ao dólar tenderão a acirrar a discussão política a respeito do papel da estatal no mercado de combustíveis. A estatal deve ou não ser utilizada como instrumento da política de preços dos combustíveis no Brasil? A economia brasileira suportará preços livres caso o barril de petróleo volte a cotar acima dos 100 dólares? Diante destes cenários, como atrair investimentos de modo a ampliar a oferta de combustíveis? Essas, entre outras questões, precisam de respostas urgentes e eu espero que elas venham logo.

Marcelo Gauto é químico industrial e especialista em petróleo e gás

REFERÊNCIAS

(ANP) Agência Nacional do Petróleo. Dados estatísticos. Disponível em: <http://www.anp.gov.br/dados-estatisticos>. Acessado em Junho de 2018.

(IBGE) Instituto Brasileiro de Geografia e Estatística. Contas nacionais – PIB em valores correntes. Disponível em: <https://brasilemsintese.ibge.gov.br/contas-nacionais/pib-valores-correntes.html>. Acessado em Junho de 2018.

(IBPT) Instituto Brasileiro de Planejamento e tributação. Frota brasileira de veículos em circulação. Curitiba: Empresômetro, 2018.

(MME) Ministério de Minas e Energia. Relatório de mercado de derivados de petróleo. Número 108. Dezembro de 2014. Pág. 3. Brasília: MME, 2014.

(MME) Ministério de Minas e Energia. Relatório de mercado de derivados de petróleo. Número 144. Dezembro de 2017. Pág. 3. Brasília: MME, 2017.

PETROBRAS. FORM 20F. Disponível em: <http://www.investidorpetrobras.com.br/pt/relatorios-anuais/form-20f-0>. Acessado em Junho de 2018.

")

, diretor da S&P Global, durante a CERAweek 2026, evento da S&P Global em Houston, em 23 de março (Foto Grant Miller Photography)")

")

")

")