Desde abril de 2020 a demanda mundial de petróleo foi severamente atingida devido as medidas de distanciamento social e de restrições à mobilidade, visando à redução da circulação de pessoas.

O transporte urbano foi duramente impactado com consequências sobre consumo, serviços e atividade industrial. A queda abrupta da atividade econômica levou a reduções históricas no consumo global de gasolina e de querosene de aviação (QAV) (EPE, IEA, 2020).

Para tentar organizar o mercado usaram-se mecanismos de controle de oferta por meios de corte de produção da OPEP+, que tem funcionado mediante a disciplina de seus membros até o momento – fevereiro de 2021.

Mesmo com a recuperação dos preços desde de dezembro de 2020 para a casa dos 50 a 55 dólares o barril, os fundamentos de mercado não são sólidos o suficientes para se apostar em uma recuperação.

Como dito, a oferta continua controlada artificialmente, a demanda segue reduzida com vários países em lockdown ainda, e observam-se grandes estoques de petróleo em várias economias, derivadas dos períodos de maiores baixas de demanda.

Somam-se a esses fatores o acirramento das discussões sobre transição energética que empurram e pressionam a indústria petrolífera e a imensa capacidade ociosa de produção de petróleo que empresas e países ainda têm.

Sejam por que estão embargados, como o caso da Líbia e do Irã, sejam por corte de CAPEX que retraiu investimentos e colocou em hibernação unidades produtivas, como no caso de várias majors.

Consequentemente, o mercado de derivados de petróleo sofreu as consequências desse descompasso mundial e foi duramente afetado. Estimativas da EPE (2020) apontam que a volta de algum nível de normalidade só deve se dar, para o querosene de aviação, por exemplo, depois de 2023 (EPE, 2020).

A desorganização inicial fez, em dado momento, sobrar gasolina e faltar GLP no país devido aos novos padrões de consumo, alterados, literalmente, do dia para a noite.

Isto posto, este breve artigo visa avaliar como os combustíveis derivados de petróleo produzidos no país se comportaram no último ano em termos de produção, importação, consumo interno e exportação.

Trata-se, com isso, ilustrar o mercado nesse momento ímpar de abertura para uma estrutura mais competitiva, quando da eminencia da venda da primeira refinaria do plano de desinvestimentos da Petrobras (RLAM, Bahia).

Os derivados

Segundo a ANP (2020), o consumo de combustíveis no Brasil caiu 6,0% em 2020, ante o ano anterior. As vendas totalizaram 131,7 bilhões de litros no ano passado, o menor patamar anual desde 2012.

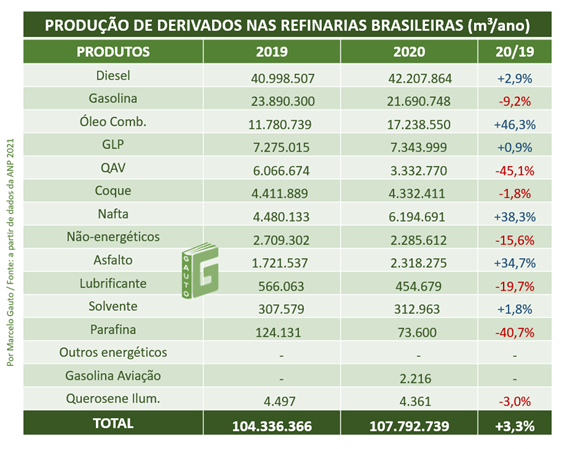

Apesar disso, no consolidado anual, a produção de derivados de petróleo nas refinarias brasileiras cresceu 3,3% em 2020, em comparação com o ano anterior, puxada pelo aumento de produção das correntes de óleo combustível, nafta, asfalto e diesel, que contrabalancearam as quedas da gasolina e querosene de aviação (QAV) especialmente, conforme apresentado no Quadro 1.

Quadro 1 – Produção de derivados nas refinarias em 2019 e 2020

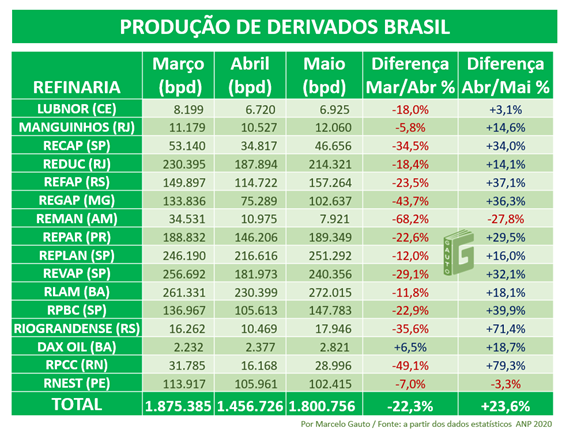

O pior momento para o setor de combustíveis foi abril de 2020, quando algumas refinarias reduziram drasticamente suas cargas (ver quadro Quadro 2). Com mais pessoas em casa, por conta do lockdown, verificou-se uma assimetria atípica na demanda dos derivados.

Enquanto o GLP teve o consumo aumentado, sobrava gasolina, por exemplo. A assimetria na produção e demanda de derivados foi tamanha na ocasião que se registrou falta de GLP em algumas regiões, atendidas rapidamente por importações da Petrobras, enquanto os estoques de gasolina se aproximavam do teto.

Quadro 2 – Produção de derivados nas refinarias de março a maio de 2020

Importações e exportações

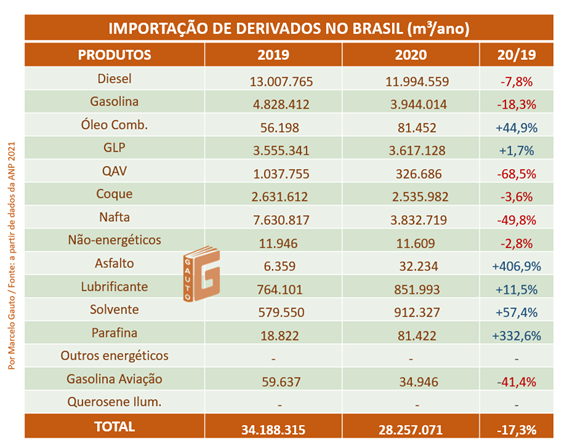

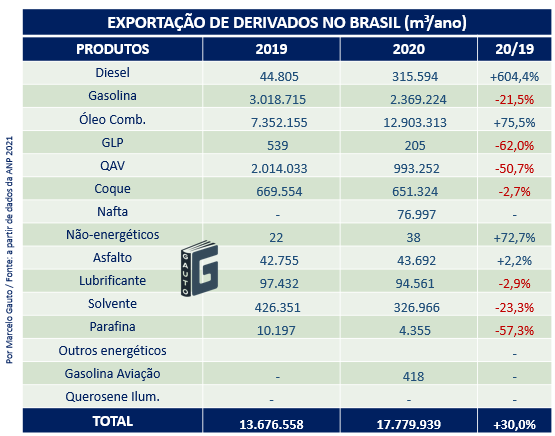

Como era esperado, a importação de derivados reduziu–se em 17% em 2020, em função dos menores volumes de diesel, gasolina, nafta e QAV trazidos do mercado externo, conforme consta no Quadro 3. Ao mesmo tempo as exportações cresceram 30% no ano, alavancadas pelo óleo combustível (Quadro 4) e cargas de diesel exportadas em abril e maio.

Quadro 3 – Importação de derivados no Brasil em 2019 e 2020

Quadro 4 – Exportação de derivados no Brasil em 2019 e 2020

Olhando e analisando derivado a derivado:

Diesel A: consumo em 2020 esteve praticamente igual ao de 2019, onde a maior produção interna deslocou parcela de produto importado, que registrou queda de 7,8%. A maior produção interna de diesel está associada à queda da produção de QAV, que foi convertido a diesel nas refinarias mediante ajustes de processo. O não impacto nos volumes produzidos e comercializados de diesel no país, advém, mais uma vez, da dependência que o país tem no modal rodoviário de transporte de cargas, que se manteve operando.

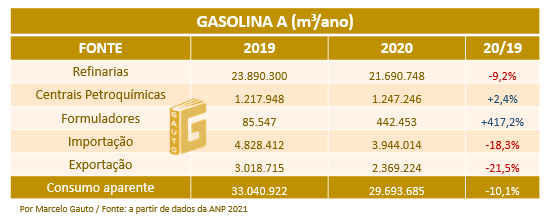

Gasolina A: consumo aparente reduziu perto de 10% em 2020, resultado da menor mobilidade urbana imposta pela pandemia. A produção interna encolheu proporcionalmente, mesmo com centrais petroquímicas e formuladores tendo aumentado sua participação durante o ano (Quadro 5).

As importações de gasolina A foram 18,3% menores em 2020, acompanhando a retração do mercado. Parte significativa das correntes de nafta que compõem a gasolina foram direcionadas para nafta petroquímica. As exportações reduziram 21,5%, em linha com a menor produção e dificuldade de encontrar mercado consumidor.

Quadro 5 – Balanço da Gasolina A no Brasil em 2019 e 2020

Óleo combustível: destaque para o aumento de 46,3% na produção de óleo combustível, em linha com a valorização dos óleos de baixo teor de enxofre ocorrida após a IMO 2020[1], a qual o Brasil está muito bem posicionado.

A maior parte dos 17,2 milhões de metros cúbicos produzidos nas refinarias foi exportada, alcançando 12,9 milhões de m³ em exportação (75% do volume produzido). O mercado asiático costuma ser o principal comprador.

Notícias Relacionadas

, em 4 de setembro de 2025 (Foto Ricardo Botelho/MME)")

comece seu dia

Leilões de GLP da Petrobras disparam repasses na cadeia e autoridades reagem

Lula determina cancelamento de leilão de GLP da Petrobras; e MME e ANP acionam fiscalização

Preços abusivos

MME aciona Fazenda e Senacon após leilão de gás de cozinha da Petrobras

Pasta pediu que sejam adotadas as medidas cabíveis contra práticas de preços abusivos no mercado de GLP

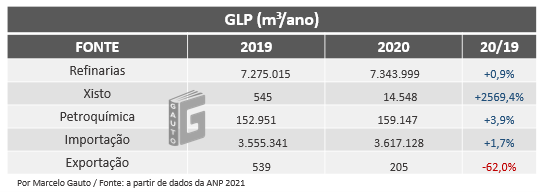

GLP: o consumo de GLP no país registou leve aumento, sendo que tanto a produção interna quanto a importação aumentaram para acompanhar a demanda. A produção nas centrais petroquímicas e na industrialização do xisto também aumentou, conforme pode ser observado no Quadro 6.

Ressalva-se que é necessário avaliar ainda a produção de GLP que deriva das UPGNs para que se consolide os dados totais do mercado de GLP.

A maior demanda por GLP está associada ao fato de que mais pessoas passaram a ficar em casa, seja por lockdown ou home office, algo que deve se manter, ainda que parcialmente, em 2021.

Quadro 6 – Produção, importação e exportação de GLP em 20190 e 2020

QAV: foi o derivado mais impactado pela pandemia, com redução de consumo de quase 50% em relação ao ano anterior. Parte das correntes de querosene foi direcionada para compor o diesel nas refinarias. A recuperação do mercado de QAV depende de um arrefecimento da pandemia.

Nafta: a produção de nafta foi 38,3% maior nas refinarias, aproveitando-se da queda observada no mercado de gasolina. As importações recuaram 49,8%, em consonância com a maior produção interna e menor demanda do mercado petroquímico, também impactado pela pandemia. O consumo aparente de nafta no país foi 17,8% menor do que o observado em 2019.

A nafta é um insumo importante para formulação de gasolina e para produção de plásticos, polímeros, nas centrais petroquímicas do país. A recuperação do mercado de gasolina deverá reduzir a produção de nafta nas refinarias ao longo de 2021.

Asfalto: surpreendente aumento tanto na produção quanto na importação de asfalto foi registrada em 2020, um mercado que vinha em queda desde 2016. Tal movimento pode estar relacionado ao fato de que ocorreram eleições municipais em 2020, sendo algo típico destes anos.

É possível também que as prefeituras e concessionárias de rodovias pedagiadas tenham aproveitado o momento de pandemia, com menor circulação de carros, para reparos na pavimentação.

Lubrificantes e parafinas: queda substancial na produção interna foi registrada no país devido a menor oferta da Petrobras nas unidades da REDUC (RJ) e RLAM (BA). Os aumentos das importações foram realizados para compensar a menor produção doméstica, bem como para lidar com o aumento percebido no mercado de parafinas, que cresceu pouco mais de 13% em 2020.

O segmento de lubrificantes teve leve queda aparente no consumo, com redução de 1,7% na demanda.

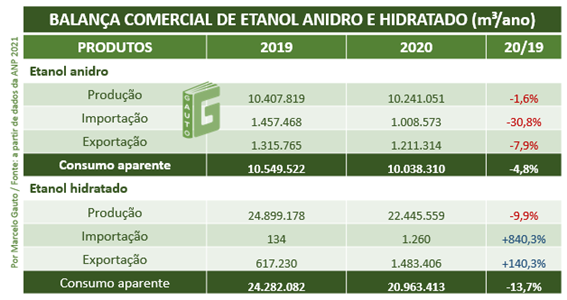

Etanol: o consumo de anidro recuou 4,8% (ver Quadro 7), majoritariamente por conta da redução do consumo de gasolina comum no país, já que ele é parte da mistura obrigatória a gasolina fóssil que sai das refinarias.

O hidratado teve recuo aparente mais acentuado, de 13,7%, impactado pela pandemia e pela queda do preço da gasolina no mercado interno. É esperada uma retomada do mercado de etanol à medida que os preços do petróleo subam no mercado externo, refletindo no mercado doméstico.

Quadro 7 – Consumo aparente de etanol em 2019 e 2020 no Brasil

O que esperar para 2021

O início da vacinação coloca no horizonte uma retomada da demanda por combustíveis, que ainda não é clara em relação ao tamanho da recuperação. Espera-se que o consumo de QAV aumente, mas a volumes ainda abaixo dos registrados em 2019. Uma maior demanda por QAV deve reduzir quase que proporcionalmente a produção interna de diesel em 2021, assim como a de gasolina deve afetar a produção de nafta nas refinarias.

A exportação de óleo combustível com baixo teor de enxofre deve seguir em alta ao longo do ano, enquanto a demanda por asfalto é uma incógnita, se seguirá em recuperação ou não.

O aumento dos preços do petróleo, a desvalorização do câmbio e os estoques mundiais de derivados terão papel importante na dinâmica de mercado, podendo estimular ou retrair a produção doméstica.

A venda das refinarias da Petrobras não deve causar mudanças significativas na precificação dos derivados em 2021, que tenderão a se manter alinhados ao mercado externo de modo geral. Não se descarta, porém, que no futuro próximo ocorra alguma modificação na precificação regional por conta da estratégia dos novos agentes adquirentes das refinarias, que podem adotar outras diretrizes na forma de precificar seus produtos.

[1] Para maiores detalhes vide: https://fgvenergia.fgv.br/opinioes/distribuicao-de-combustiveis-maritimos-no-brasil-em-conformidade-com-o-imo-2020

REFERÊNCIAS

(ANP). Agência Nacional do Petróleo, Gás e Biocombustíveis. Dados estatísticos. Disponível em: <https://www.gov.br/anp/pt-br/centrais-de-conteudo/dados-estatisticos>. Acessado em fevereiro de 2020.

(EPE). Empresa de Pesquisa Energética. Projeção de preços internacionais de petróleo e derivados: 2020 – 2030. Disponível em: <https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-542/NT-EPE-DPG-SDB-2020-04_Pre%C3%A7os%20Petr%C3%B3leo%20e%20Derivados_2020_2030.pdf>. Acessado em fevereiro de 2020.

(IEA). INTERNACIONAL ENERGY AGENCY, (2020a). Oil Market Report. Disponível em: <www.iea.org/topics/oil-market-report>. Acessado em fevereiro de 2020.

, na baixada fluminense (Foto Agência Petrobras)")

, em 4 de setembro de 2025 (Foto Ricardo Botelho/MME)")

")

")

")