e Mohammad bin Salman (Arábia Saudita) durante encontro em 2018 (Foto: Kremlin)")

O acordo da OPEP+ para um corte de produção de petróleo de 10 milhões de barris/dia aliviou em parte o mercado, mas não foi o suficiente. A queda de demanda mundial é próxima do dobro disso, segundo vários analistas dizem. O desequilíbrio de mercado prossegue, tem hidrocarboneto demais para consumo de menos.

A queda da demanda por combustíveis, associada à pandemia de covid-19, tem causado um grande problema aos produtores e refinadores de petróleo. Além da menor circulação de pessoas e automóveis nas principais cidades, o tráfego aéreo mundial caiu à metade. A aguda queda no consumo de gasolina levou às primeiras paradas de unidades de processo e plantas inteiras de refino na Europa e na Ásia no final de março.

A gigante indiana, Reliance, proprietária da maior refinaria do mundo, cuja capacidade é de pouco mais de um milhão de barris por dia, já anunciou que pretende reduzir a produção em abril, acompanhando outros refinadores indianos que já pararam ou fizeram cortes de produção. Nos EUA, os principais refinadores já reduziram parte de sua carga processada. E ainda virão mais cortes.

A Goldman Sachs estima que a demanda deva cair 18,7 milhões de barris por dia em todo o mundo em Abril, causando um choque sem precedentes para o sistema refinador global. Como não há demanda e os estoques se aproximam do limite físico, muitas refinarias não terão outra alternativa a não ser parar a produção.

O efeito cascata disso é que a produção de petróleo precisar acompanhar essa redução que está ocorrendo na ponta da cadeia. Ao seguirmos produzindo mais óleo do que a demanda puxa, vemos também os estoques de cru crescerem rapidamente mundo afora e a conta não cabe toda no bolso da OPEP.

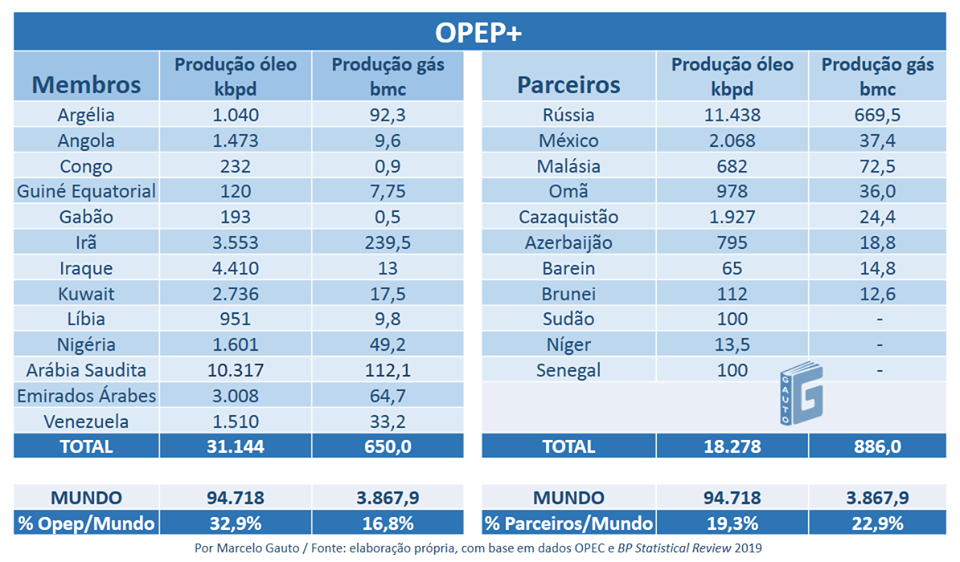

O tamanho da OPEP+

A Organização dos Países Exportadores de Petróleo (OPEP) é responsável pela produção de um terço do “ouro negro” mundial. A entidade, fundada em 1960, conta hoje com 11 parceiros, sendo a Rússia o mais importante, formando a chamada OPEP+ (ver quadro 1). Juntos, eles representam próximo de 50% da produção total de petróleo e 40% da de gás natural no mundo, demonstrando a relevância que eles detêm na geopolítica do setor.

A maioria dos países que compõem o grupo são nações dependentes das exportações de petróleo, as chamadas “petronações” ou “petroestados”, que necessitam de um preço mínimo para o barril de petróleo para fecharem suas contas públicas. É comum a interferência do grupo no mercado de O&G com intuito de buscar uma maximização dos lucros do petróleo, como já vimos várias vezes ao longo da história.

Quadro 1 – Membros e parceiros da OPEP+

Só que desta vez o buraco ficou mais profundo e mesmo o poderoso cartel do petróleo não conseguirá dar conta sozinho do reequilíbrio de mercado. A prova disso é que os preços do petróleo caíram após anúncio de corte da OPEP+. O maior corte de produção já anunciado pela OPEP, 10 milhões de barris/dia, que equivale a 10% da produção mundial ou 25% da produção OPEP e Rússia somadas.

É algo nunca visto na história da indústria do petróleo e mesmo assim os preços caíram. A demanda mundial tranquilamente caiu muito mais do que 10%, então o corte é insuficiente pra reequilibrar o mercado, ganha-se tempo, mas não resolve. Outros produtores não-OPEP terão que cortar produção, serão forçados a isso.

Notícias Relacionadas

")

Preço dos combustíveis

Aumento de GLP pela Petrobras ameaça Gás do Povo, dizem revendedoras

Aumento dos preços do gás de cozinha após resultado do leilão da Petrobras e reajuste anunciado por Mataripe intensificam pressão por atualização dos valores de referência adotados pelo programa

")

Aviação

Abear: combustível passa a responder por 45% dos custos operacionais das aéreas após aumentos

Associação alerta que alta de 54% do QAV ameaça novas rotas e conectividade. Setor defende linhas de crédito e alívio tarifário para mitigar impactos

O desequilíbrio de oferta/demanda atual é tão brutal que Canadá e Noruega participaram voluntariamente da última reunião da OPEP+, assim como o Brasil foi convidado a participar, por ser um importante produtor no cenário global. É necessário um corte de produção que entrará para os livros de história, como o maior já visto até hoje, mas os agentes farão isso de forma não coordenada.

Os produtores para além da OPEP sabem que precisarão cortar produção, mas empurram o problema no tempo na expectativa de uma melhora do consumo mundial que não chega. Ninguém quer ser o primeiro a cortar, sob pena de ver seu vizinho concorrente manter a produção e ganhar mercado. O dilema divide opiniões, inclusive no maior e mais liberal mercado produtor do planeta.

O órgão regulador do Texas, EUA, tradicional polo da indústria petrolífera, discute, por exemplo, se deve impor um corte de produção de 20% aos produtores da região em função da queda de demanda e dos preços do petróleo.

Os pequenos produtores independentes têm pressionado a entidade a impor cortes aos grandes produtores da região, para que possam sobreviver neste cenário adverso. A gigante ExxonMobil, por sua vez, pronunciou que não concorda com tal imposição e que o mercado deveria se regular pelos produtores menos eficientes saindo de cena.

Quem vai regular o preço? O Estado, via imposição de corte, ou o mercado pela quebra das empresas? Em meio a essa discussão, já tivemos a primeira vítima. A produtora independente Whiting Petroleum Corporation entrou em recuperação judicial, após ficar sem liquidez financeira para manter suas atividades. Provavelmente, no atual cenário, outras empresas seguirão no mesmo caminho no shale dos EUA. Os pequenos produtores brasileiros também estão aflitos, podem igualmente sucumbir em meio a crise.

Diante do atual cenário, se nada for feito, haverá em breve um “muro de petróleo” sob o qual não será possível passar ou colocar mais óleo. Os preços do Brent e do WTI seguem com tendência de queda, cotados hoje abaixo dos 30 e 20 dólares o barril, respectivamente.

Se a queda persistir, é provável que muitos operadores parem de produzir, especialmente os pequenos e endividados, sendo o reequilíbrio oferta/demanda restabelecido na dor. É o que vários dos grandes produtores desejam, a saída do mercado daqueles que têm custo de produção maior. Não há decisão fácil, todos perdem, direta ou indiretamente. O muro está crescendo, as decisões precisam ser tomadas logo. Tic, tac, tic, tac…

[sc name=”newsletter” ]

")

em 9,8%, ou R$ 0,40 por litro. Na imagem: Técnico de manutenção de aviação, com colete de segurança amarelo fosforescente, faz o abastecimento com mangueira conectada verticalmente na parte de baixo da aeronave (Foto Thomas Vangel/Photography)")

")

")

")

")