Iniciamos 2021 com os caminhoneiros novamente insatisfeitos com a política de preços do diesel, entre outras reinvindicações. Num país cujo modal rodoviário é preponderante na matriz de transportes, alterações no preço dos combustíveis afeta o valor do frete de forma relevante.

O tema é fruto de muita discussão desde a greve dos caminhoneiros ocorrida em maio de 2018. Preço do combustível é algo importante, mas o problema real está além dele: falta diesel e sobram caminhões no Brasil.

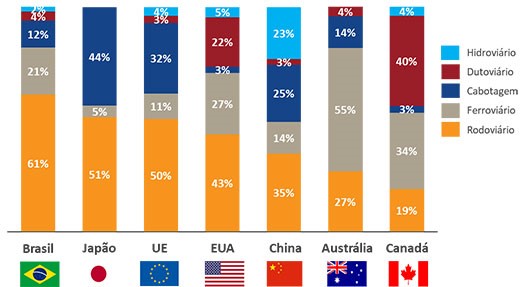

A rodovia-dependência

Segundo a consultoria ILOS, especializada em logística e Supply Chain, “em 2019, o Brasil movimentou 61% de suas cargas através das rodovias, considerando os TKUs (tonelada-quilômetro útil) movimentados.” No mesmo ano, nos EUA, o modal rodoviário representou 43% do transporte de cargas, enquanto na China e Austrália, países igualmente continentais, os percentuais foram, respectivamente, de 35% e 27%, como pode ser observado na figura 1.

Figura 1 – Matriz de Transportes em países selecionados (Fonte: ILOS, 2019)

No incentivo às outras modalidades de transportes, o governo federal trouxe recentemente alguns avanços, como a aprovação do Programa de Incentivo à Cabotagem (BR do Mar), a simplificação do arrendamento de terminais portuários, além do Programa de Parceria de Investimentos (PPI), que tem buscado investimentos privados para a infraestrutura logística. Todavia, tais medidas necessitam de tempo e consistência para alterar o panorama de movimentação de cargas e a realidade ainda retrata a dependência histórica pelo modal rodoviário.

Déficit de diesel

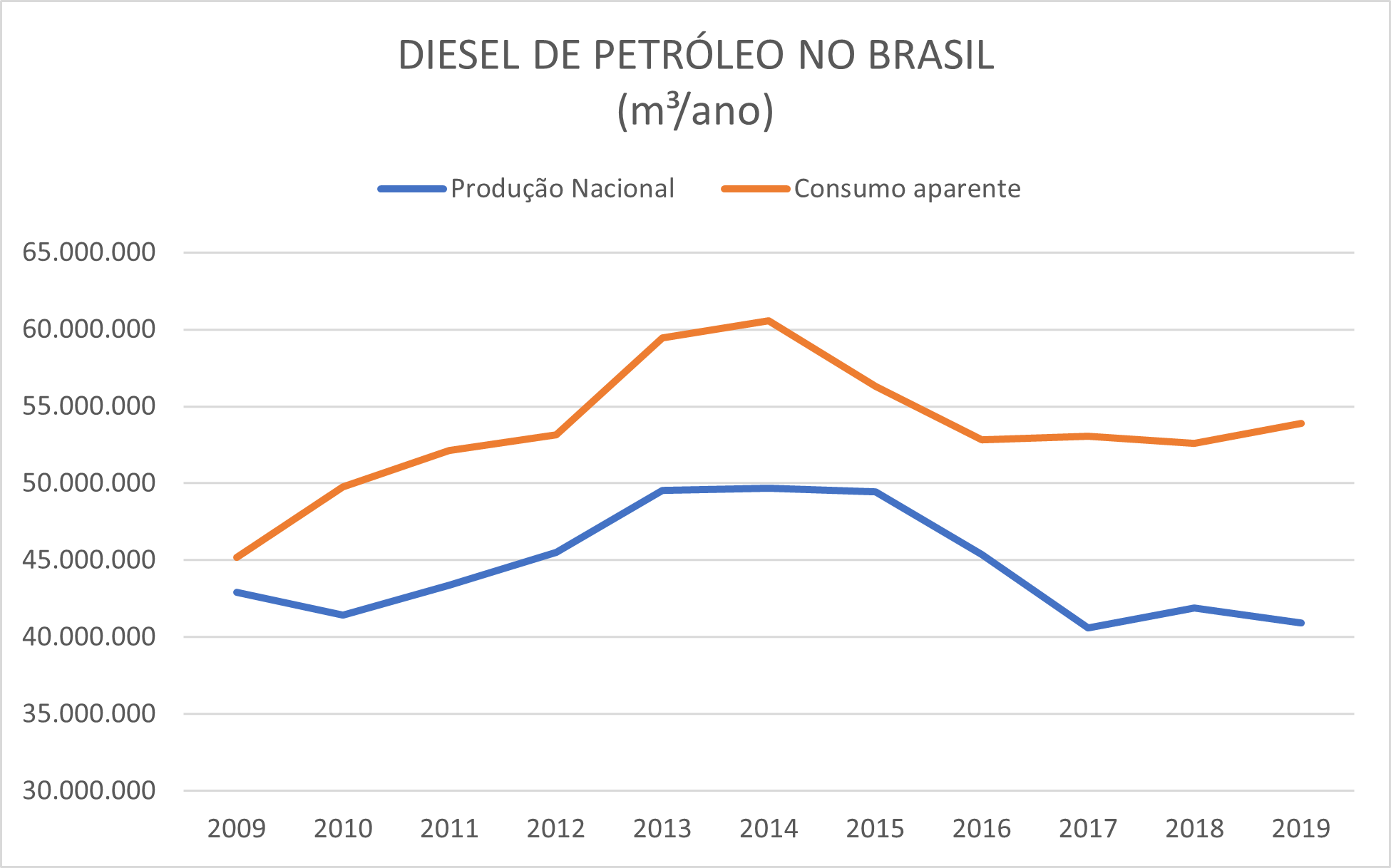

Não é um exagero dizer que o Brasil é movido a diesel, dada a relevância do transporte rodoviário no país. Parte considerável do combustível é produzido em território nacional, mas parte dele é importada. Para se chegar ao consumo de óleo diesel no país é necessário avaliar a produção deste derivado nas refinarias brasileiras, bem como sua importação e exportação, de modo a compor o consumo aparente. Assim:

Consumo aparente = Produção via refino + importação – exportação

A produção interna de diesel ocorre exclusivamente nas refinarias, diferentemente da gasolina que possui alguma contribuição, ainda que pequena, das centrais petroquímicas e outros formuladores. A Petrobras detém ainda 99 % da capacidade brasileira de produção de diesel, somando suas 13 refinarias, enquanto os 4 refinadores privados respondem por apenas 1 % aproximadamente (panorama que deve mudar com a vendas das refinarias da estatal).

A produção total de diesel no país foi inferior ao seu consumo aparente na última década, conforme é demonstrado no gráfico da figura 2 a seguir, utilizando dados publicados pela Agência Nacional do Petróleo (ANP). Importante frisar que desconsidera-se aqui o volume de biodiesel utilizado no país.,

Figura 2 – Consumo e produção de diesel no Brasil 2009-2019

(Fonte: elaboração própria com dados ANP, 2020)

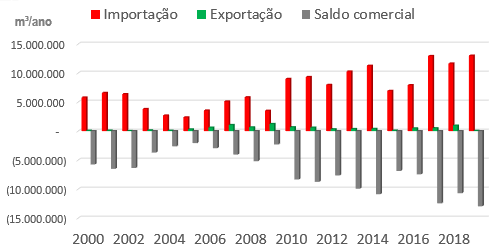

A balança comercial de diesel no Brasil apresenta historicamente déficit, se comparados os volumes de importação e exportação desse derivado. Desde 2000, quando a ANP passou a divulgar informações a respeito, as importações desse combustível sempre foram superiores a exportação, como pode ser observado na figura 3.

Figura 3 – Saldo comercial de diesel fóssil no Brasil.

(Fonte: elaboração própria baseada em ANP, 2020).

Os gráficos apresentados deixam claro que a produção de diesel de petróleo é inferior ao consumo, causando déficit histórico na balança comercial de derivados, inclusive. Em média, de 2009 a 2019, 17% do diesel fóssil foi importado no país. É por esse motivo, essencialmente, mas não apenas por ele, que o alinhamento de preços do mercado doméstico ao internacional se faz necessário.

A política de preços

A Petrobras tem adotado desde o início de 2017 uma política de preços que tenta acompanhar a cotação do produto importado. Desde a metade daquele ano, passou-se a conviver com as oscilações de preços do diesel nas refinarias, reflexos das cotações do petróleo e da taxa de câmbio do real frente ao dólar.

Essa foi, no entendimento do Governo Federal, uma forma de ser transparente em relação aos preços praticados pela companhia, bem como para evitar prejuízos ou lucros artificiais como ocorrera nos anos anteriores, na preservação dos agentes de mercado (Petrobras, refinadores privados, produtores de biocombustíveis e importadores).

Acostumados a longos períodos sem reajustes, os consumidores de combustíveis, entre eles os caminhoneiros, não reagiram bem à nova sistemática de preços quando eles passam a subir com maior frequência (influência do aumento do petróleo e da desvalorização do real frente ao dólar).

Notícias Relacionadas

")

Guerra no Oriente Médio

Petrobras minimiza imposto sobre exportação de petróleo: 'é cenário de guerra', diz Magda

Presidente da Petrobras, Magda Chambriard, diz que alta do preço do petróleo compensa imposto temporário

")

Corrida por diesel

Petrobras faz novo leilão de diesel, dessa vez de 240 milhões de litros

Oferta é para entrega durante o mês de abril em diversos polos onde a Petrobras atua no país

Interessante registrar que quando a estatal praticou preços mais altos do que o produto importado entre 2015 e 2016, mas manteve eles estáveis por longos períodos, não houve maior desconforto a respeito dos preços por ela praticados. A questão, por óbvio, parece ser a frequência dos reajustes em si, quando a volatilidade dos preços incomodou, ainda que estivessem mais alinhados e próximos do valor de importação nos últimos meses.

Vale ressaltar ainda que o diesel em 2014 custou, segundo boletim da ANP, R$ 2,50 o litro na média anual, enquanto que, em 2020, o valor médio foi de R$ 3,70 o litro. Se o valor de 2014 for corrigido pelo IPCA (IBGE), a valor de 2020, ele representaria R$ 3,63.

Assim, o preço do diesel na revenda cresceu aproximado com a inflação acumulada no período. Um salário mínimo em 2014 (R$ 724) comprava 290 litros de diesel, enquanto o de 2020 (R$ 1.045) comprava 282 litros. A queda do poder de compra, em relação ao diesel, não é significativa.

Crescimento da frota de caminhões

Dados do DENATRAN, de 2010 a 2019, indicam que a frota de caminhões passou de 2,14 para 2,82 milhões de unidades no país, um acréscimo de 31,8% no período, isto é, a frota cresceu, em média, 3,18% ao ano. Enquanto isso, o PIB do Brasil cresceu aproximadamente 1,3% ao ano, na média divulgada pelo IBGE para igual período, ou seja, a frota de caminhões cresceu 2,4 vezes acima do PIB.

O real problema dos caminhoneiros, em especial dos autônomos que têm menor poder de negociação, está muito mais ligado a conjuntura econômica do que pelo preço do diesel em si, pelo que os números indicam.

Com a demanda retraída desde a recessão de 2015 e 2016 (PIB negativo nestes dois anos), custos subindo, inclui-se aqui o diesel, dificuldade de repasse destes custos para o valor do frete e caminhões “sobrando”, as dificuldades vieram à tona.

A recessão imposta pela pandemia da covid-19 expôs novamente as “feridas” dos caminhoneiros, entre tantas outras categorias que passam pelas mesmas dificuldades. Se o país tivesse mantido uma trajetória de crescimento econômico, o desfecho seria outro.

Perspectivas

O Brasil seguirá dependente do transporte rodoviário e, por conseguinte, do diesel indiretamente nos próximos anos. O déficit de diesel prosseguirá, com a necessidade de importações variando ao redor da média atual. O aumento da mistura de biodiesel ao diesel fóssil colabora para que as importações cresçam menos, mas não reduzirá o valor do diesel na bomba nos curto e médio prazos.

Mudanças no modal logístico, com maior investimento em hidrovias ou ferrovias, por exemplo, podem igualmente atenuar o crescimento do mercado de diesel. Os investimentos em modais alternativos, porém, ainda são modestos e, se persistirem, levarão tempo para mudanças significativas.

As perspectivas de crescimento econômico para o Brasil no período 2021-2030 são controversas e pouco animadoras. As projeções otimistas preveem um crescimento entre 2 a 3% ao ano, percentual que figura abaixo da taxa de crescimento médio da frota de veículos pesados registrada na década passada.

Até que as vendas das refinarias da Petrobras sejam efetivadas, a política de preços da estatal continuará sendo alvo de muita discussão, dado que o volume de diesel produzido pela empresa é grande e tem influência significativa nos preços do mercado brasileiro. Aumentos na cotação do barril de petróleo e/ou desvalorização do real frente ao dólar tenderão a acirrar os ânimos. O descontentamento dos caminhoneiros vai prosseguir.

REFERÊNCIAS

(ANP) Agência Nacional do Petróleo. Dados estatísticos. Disponível em: < https://www.gov.br/anp/pt-br/centrais-de-conteudo/dados-estatisticos>. Acessado em janeiro de 2021.

(IBGE) Instituto Brasileiro de Geografia e Estatística. PIB. Disponível em: < https://www.ibge.gov.br/explica/pib.php>. Acessado em janeiro de 2021.

ILOS. Matriz de transportes do Brasil à espera dos investimentos. Disponível em: <ilos.com.br/web/tag/matriz-de-transportes/>. Acessado em Janeiro de 2021.

(DENATRAN) Departamento Nacional de Trânsito. Frota de veículos. Disponível em: < https://www.gov.br/infraestrutura/pt-br/assuntos/transito/conteudo-denatran/frota-de-veiculos-2019>. Acessado em janeiro de 2021.

")

, em Cubatão, em São Paulo (Foto Agência Petrobras)")

")

")

")

")