")

O refino de petróleo no Brasil passa por mudanças estruturais profundas que devem se consolidar em 2021. O processo de venda das refinarias da Petrobras segue avançando e, em breve, conheceremos os primeiros novos players que entrarão no nosso mercado. Soma-se a isso a ampliação da participação das pequenas refinarias, o desenho do “Novo Mercado de Gás” e o Renovabio.

Juntas, essas iniciativas pavimentam o caminho para o país se tornar autossuficiente nos principais combustíveis que consumimos: gasolina, diesel e GLP. É necessário, contudo, que se tenha em mente que o caminho ainda é longo, sujeito a ruídos e que vai exigir firmeza e clareza nas ações.

O setor de combustíveis opera legalmente em mercado aberto desde a Lei 9.478/97, mas há ainda certa insistência, por parte de alguns grupos, em ideias de intervenção na Petrobras sempre que algum “soluço” de mercado ocorre. Isso já se provou um equívoco que gera prejuízos no médio e longo prazos de modo geral.

Não é à toa que não tivemos investimentos privados no refino, mesmo passados mais de vinte anos de abertura legal do segmento. Com margens estreitas e sob intervenção estatal frequente nos preços, criou-se uma barreira de entrada para novos refinadores. Esse subterfúgio, de interferência artificial nos preços, deve reduzir, senão sumir, com a venda das refinarias da Petrobras.

Faz-se aqui uma ponderação importante a respeito do tema de controle de preços. Assim como a sociedade escolheu, através dos seus representantes, pelo monopólio estatal das atividades de produção e refino de petróleo e gás em 1953, tal escolha foi alterada em 1997. Desde então, qualquer interferência da estatal no mercado, que prejudique a livre concorrência em algum elo da cadeia, soa como indevida.

Se houver o interesse genuíno da população pela volta do monopólio e controle de preços, isso pode ser rediscutido. Contudo, parece pouco provável que tenhamos uma guinada neste sentido diante do cenário de transição energética no horizonte.

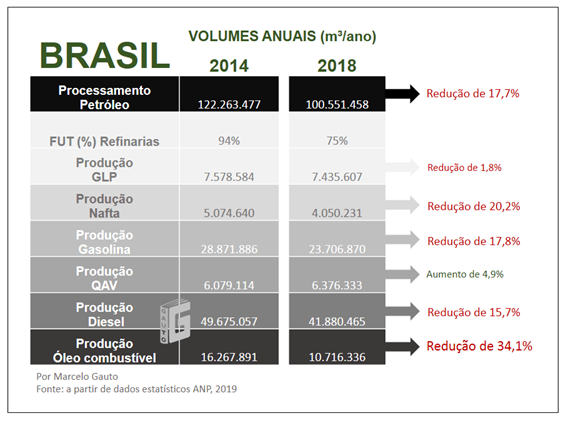

Outra questão importante a ser esclarecida é que mesmo que o atual parque de refino opere próximo da sua capacidade máxima, ou seja, com maior fator de utilização (FUT), nós ainda assim não teríamos autossuficiência em combustíveis. Isto porque quando a carga de refino aumenta, a produção de derivados aumenta de forma desproporcional, gerando mais óleo combustível do que gasolina e diesel, como pode ser observado na figura 1.

Criou-se um mito de que a Petrobras reduziu sua carga de refino propositalmente para favorecer a importação de derivados, o que não é verdade.

A menor carga de refino encontra respaldo técnico na retração econômica do país, no perfil de produção das refinarias (ponto ótimo econômico de operação) e nos preços dos derivados no mercado externo.

Por se tratar de um mercado dinâmico, existem momentos em que se gera mais valor deslocando a produção de um derivado, dentro dos limites operacionais existentes, para maximizar algum outro.

Pode-se constatar isso também pelos dados apresentados na figura 1, onde a produção de QAV em 2018 aumentou em relação a 2014 mesmo com o fator de utilização das refinarias tendo diminuído de 94% para 75%.

Isso ocorreu porque naquele ano um barril de QAV importado custava, em média, US$ 102,9, enquanto o mesmo volume de diesel era importado a US$ 78,8.

Em outras palavras, valia mais a pena, tanto para o refinador quanto para o país, aumentar a produção de QAV as custas de se produzir menos diesel. Já em 2020, dada a pandemia da Covid-19, registrou-se que a produção de QAV foi drasticamente reduzida, enquanto que se bateu recorde de produção de diesel nas refinarias.

Figura 1 – Produção de derivados em 2014 e 2018 no Brasil

O caminho para a autossuficiência dos combustíveis

Apesar de nossa produção de petróleo já ter superado consideravelmente a demanda volumétrica por derivados, seguimos deficitários nos principais combustíveis consumidos no país. Como discutido anteriormente, não basta aumentar a carga de petróleo nas refinarias, pois a resposta assimétrica na geração de derivados tira as unidades de refino do seu ponto ótimo econômico.

Notícias Relacionadas

Crescimento da oferta

Opep mantém projeção de produção de combustíveis líquidos no Brasil em 2026

No ano passado, a produção brasileira de líquidos aumentou cerca de 240 mil bpd, para a média de 4,4 milhões de bpd

")

Preço dos combustíveis

IPCA sobe 0,33% em janeiro, puxado pelo preço dos combustíveis

Preço da gasolina aumentou 2,06% no mês; já etanol subiu 3,44% e diesel, 0,52%

É verdade, porém, que o aumento do fator de utilização das refinarias colaboraria para reduzir a importação líquida de derivados. Então, um passo importante na construção da autossuficiência passa pelo aumento de carga das refinarias.

Para que isso ocorra é fundamental preços de paridade e que o país cresça em demanda que justifique novos investimentos em unidades de conversão de frações mais pesadas em leves, em outras palavras, é preciso investir para converter mais óleo combustível em GLP, gasolina e diesel (especialmente neste último, cujo déficit é maior).

A ampliação das refinarias atuais (conclusão do 2º trem de refino da RNEST, por exemplo) e/ou a construção de novas unidades é outro ponto fundamental nesta caminhada. E este movimento está acontecendo. Para 2021, estão previstos o início da operação da Brasil Refinarias em Simões Filho (BA), 736 bpd, da SSOil em Coroados (SP), 12.500 bpd, e a triplicação da Dax Oil (BA) de 4.000 para 12.000 bpd.

Isso significa mais óleo sendo processado em território nacional, mais derivados ofertados, menos importações. Tem-se ainda dois projetos em estudo, em uma parceria da EnP Energy Platform com o Oil Group, para a implantação de duas refinarias no Estado do Espírito Santo, com capacidade somada de 50.000 bpd. É provável que outros projetos surjam Brasil afora na esteira dos desinvestimentos da Petrobras.

Para além do refino de petróleo

A soma de diversas outras ações já em curso é igualmente importante na construção da autossuficiência de combustíveis ou pelo menos para reduzir consideravelmente nossa importação líquida de derivados. Destacam-se aqui o Renovabio e o Novo Mercado de Gás.

O Renovabio precisa ser melhor entendido pela sociedade, para que ela compreenda o seu funcionamento e virtudes. Num primeiro momento, haverá a sensação de que o programa existe apenas para onerar o preço dos fósseis, como gasolina e diesel, gerando algum descontentamento de parcela da população e de alguns agentes do setor de combustíveis. É preciso, entretanto, olhar para o efeito de longo prazo.

Ao ser remunerado pela venda de créditos de carbono, os produtores de biocombustíveis terão a oportunidade de reduzir o preço do biocombustível no mercado, por efeito concorrencial. Com preços menores, eles vendem mais e geram mais créditos de carbono. Esse ciclo virtuoso, no longo prazo, vai pressionar, inclusive, os preços dos combustíveis derivados de petróleo, forçando-os para baixo.

O Renovabio tem ainda a virtude de instigar os produtores a serem mais eficientes, de modo que com isso consigam mais créditos de carbono. Inevitavelmente, novos insumos e tecnologias aparecerão neste sentido.

O sucesso do programa deve fomentar a ampliação do consumo de etanol, biodiesel, entre outros bioprodutos (biogás, bioQAV, HVO, etc), reduzindo a necessidade de importação de gasolina e diesel, por exemplo, colaborando na construção da autossuficiência de derivados.

O Novo Mercado de Gás, por sua vez, oferece condições para que a oferta de gás natural a preços mais competitivos ocorra no país. Com isso, há espaço para que tenhamos maior produção de GLP e C5+ (“gasolina natural”) nas UPGNs e maior uso do GNV (veículos leves) e GNL (ônibus e caminhões). Observa-se que o gás tem potencial para reduzir a importação de GLP, gasolina e até mesmo de diesel.

A multiplicidade de ações é que nos levará ao equilíbrio da balança de derivados, que em 2019 teve déficit líquido de 350.000 bpd, segundo dados da ANP. O aumento do fator de utilização das refinarias, os novos projetos de refino, o avanço no uso dos biocombustíveis, impulsionados pelo Renovabio, e a reestruturação do mercado de gás natural, para que tenhamos gás a preços mais competitivos, são os pilares na construção da autossuficiência.

Pode-se contar ainda com o avanço dos veículos híbridos e elétricos, com a substituição de parte do transporte rodoviário pelo hidroviário ou ferroviário, com as mudanças de hábitos das empresas e pessoas, apostando mais no home office e transporte compartilhado, com o aumento da eficiência energética dos motores a combustão e por aí vai.

A conquista da autossuficiência, todavia, é um processo lento, em função dos grandes volumes envolvidos, investimentos necessários e da complexa inter-relação entre as alternativas apresentadas. As bases já foram construídas, mas elas podem ruir se não houver firme propósito e clareza na mensagem junto à sociedade, que precisa entender os benefícios advindos dos caminhos tomados.

Ações de apoio à abertura definitiva do mercado de refino, ao Renovabio e ao Novo Mercado de Gás são peças-chave na senda para uma menor importação de combustíveis. Qualquer ruído nestes três pilares, atrasa a conquista da autossuficiência. Que o diálogo, livre de amarras ideológicas e desavenças políticas, nos auxilie neste processo. Não é algo fácil, mas é possível.

[sc name=”newsletter” ]

e José Mauro Coelho (à direita) são sócios da consultoria Aurum Tank (Foto Divulgação)")

")

")

, da Acelen, na Bahia (Foto Agência Petrobras)")