Esta edição da Coluna do Gauto foi escrita em colaboração com Fernanda Delgado, doutora em Planejamento Energético, professora e assessora estratégica na FGV Energia

Há um certo frenesi atualmente ao redor do gás natural no Brasil. Muito tem se falado sobre o Novo Mercado de Gás e suas perspectivas positivas ao ambiente de negócios envolvendo o energético. O gás passou da categoria de “resíduo” a produto principal. Seja pela transição energética em curso, seja pela abundância de reservatórios que existem (Rússia, Irã, Qatar, EUA, entre outros).

Em um passado não muito distante, ao se perguntar sobre o resultado da perfuração de poço era comum ouvir “deu ruim, só tinha gás”. Se deparar com gás quando se buscava petróleo era quase sinônimo de fracasso. O Brasil nunca teve reservas relevantes de gás e quando se precisou dele para suprir o parque industrial, recorreu-se à Bolívia, conectando mais de 3100 km de dutos do país andino ao sul do nosso continente, via Gasbol.

Entretanto, atualmente, o óleo do pré-sal traz uma expressiva quantidade de gás associado. Previsão da Empresa de Pesquisa Energética (EPE, 2019), aponta que a produção total de gás praticamente dobrará em dez anos no país (Gráfico 1). A produção líquida, porém, aquela que efetivamente chegará ao mercado consumidor, será menor, por questões técnicas e pelos gargalos existentes ao longo da cadeia.

Gráfico 1 – Previsão da produção bruta de gás natural entre 2020 e 2030 no Brasil

Fonte: EPE, 2019.

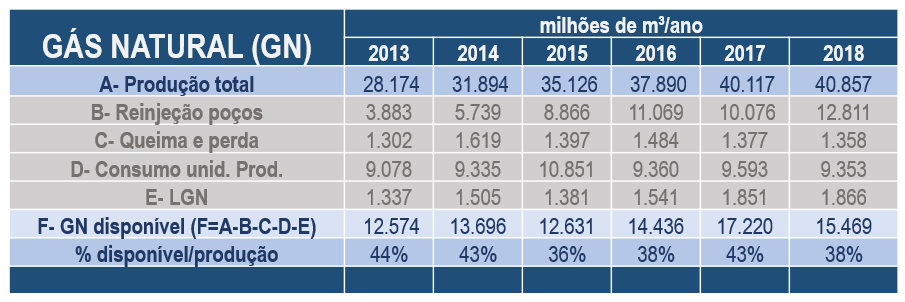

Importa notar que a produção de gás natural vem crescendo de forma consistente nos últimos anos[1]. De 2013 a 2018, a produção total subiu 45% no país, porém a fração disponível efetivamente cresceu menos, tendo altos e baixos, conforme apresentando na tabela 1. Isso ocorre porque parcela significativa do gás produzido tem sido reinjetada nos campos produtores por dois grandes motivos: necessidade técnica de se manter a pressão dos reservatórios, o que otimiza a produção de petróleo, mas principalmente por razões econômicas.

Fato é que o gás brasileiro offshore é caro, quando comparado a outras opções de mercado. Ele vem associado ao petróleo das profundezas das rochas, a quilômetros de profundidade.

Adicionalmente, esse gás precisa ser tratado na plataforma de produção e escoado até uma unidade de processamento (UPGN) terrestre, que está normalmente a mais de uma centena de quilômetros de distância. Essa viagem molecular não é trivial (nem barata). Sem entrar na questão da parcela de gás com altos teores de gás carbônico, como o encontrado em Mero, por exemplo, o que eleva sobremaneira o custo.

Voltando ao tema da oferta, há a expectativa de, finalmente, haver gás natural com abundância no país, mas o crescimento da produção nos próximos anos vai encontrar um gargalo no escoamento. As rotas 1, 2 e 3 do pré-sal (esta última ainda em construção) permitirão escoar gás somente até 2027 (EPE, 2019). Haverá gás, mas serão necessárias novas rotas de escoamento para que ele chegue ao consumidor.

Tabela 1: Produção de gás natural e disponibilidade de 2013 a 2018.

Fonte: elaboração própria, a partir de dados ANP, 2019.

Dessa forma, o desafio é congregar:

- construir mais gasodutos de transporte do mar para terra;

- ampliar a capacidade de tratamento da parcela adicional de gás (ampliação ou novas UPGNs) e;

- aumentar a capilaridade da distribuição de gás nos Estados.

Pelo que se desenha no programa governamental Novo Mercado de Gás, a iniciativa privada será responsável por todas essas estruturas. A Petrobras foi quem até aqui ergueu praticamente toda a infraestrutura de gás existente no país, mas tem colocado à venda seus ativos logísticos nos últimos anos, por decisão corporativa e também por imposição de um termo de cessação de conduta (TCC) assinado junto ao CADE, em consonância com o redesenho do mercado para desverticalização da cadeia de gás natural no país.

O preço, eis a questão

O preço do gás, nos contratos do Novo Mercado de Gás, foi vinculado ao valor do petróleo tipo Brent, em substituição a cesta de óleos combustíveis anteriormente utilizada. A fórmula que compõe os novos contratos de gás corresponde a um valor aproximado de 12% do valor do Brent. Significa dizer que 12% do preço médio do Brent em dólares por barril corresponde ao preço do gás em dólares por milhão de Btu (US$/MMBtu).

Os valores são atualizados a cada três meses pela média da cotação do petróleo no período e passam a ter vigência a partir do mês seguinte ao trimestre considerado. Assim, maio, junho e julho de 2020, consideram a média dos valores do Brent de janeiro, fevereiro e março, por exemplo.

A queda do preço do petróleo nos últimos meses tem contribuído com a consequente queda do preço do gás no país. Nos três primeiros meses de 2020, o preço médio do gás foi de US$ 7,60/MMBtu (referência produtor + transporte, sem impostos).

Notícias Relacionadas

Crescimento da oferta

Opep mantém projeção de produção de combustíveis líquidos no Brasil em 2026

No ano passado, a produção brasileira de líquidos aumentou cerca de 240 mil bpd, para a média de 4,4 milhões de bpd

")

Preço dos combustíveis

IPCA sobe 0,33% em janeiro, puxado pelo preço dos combustíveis

Preço da gasolina aumentou 2,06% no mês; já etanol subiu 3,44% e diesel, 0,52%

Como o preço do Brent em queda devido à pandemia da Covid-19, ficando cotado, em média a 30 dólares entre os meses de abril e junho, espera-se que a tarifa do gás no produtor fique próxima dos US$ 3,60/MMBtu de agosto e outubro (2020).

Haverá “gás pela metade do preço”, mas ele não deve se manter nesse patamar no trimestre seguinte, uma vez que o petróleo voltou para a casa dos 40 dólares.

Mesmo com essa redução significativa, o gás brasileiro ainda não é competitivo. Em maio de 2020, a molécula que saiu do produtor brasileiro a US$ 5,80/MMBtu (molécula + transporte) chegou ao consumidor industrial final a US$ 10,80/MMBtu, em média. Observa-se que o preço praticamente dobra ao longo da cadeia, em função dos custos logísticos, de distribuição e dos impostos praticados em alguns Estados da Federação.

Para fins de comparação, no mesmo mês, o gás comercializado nos principais hubs mundiais teve preços que variavam de US$1,58/MMBtu (gás Russo na Europa) e US$1,75/MMBtu (Henry Hub, EUA), segundo dados do Boletim mensal de acompanhamento da indústria do gás natural (MME, 2020), ou seja, ainda muito longe do gás efetivamente competitivo e fomentador de consumo industrial em larga escala como observado na Europa e EUA (vale lembrar que lá é gás onshore e com uma rede de distribuição erguida há mais de um século, portanto, amortizada).

Com petróleo cotado entre 40 e 50 dólares, o gás nacional poderá custar entre US$ 4,80 a US$ 6,00/MMBtu, chegando na ponta perto dos US$ 10,0/MMBtu novamente, valor ainda pouco competitivo, mas 30% abaixo do observado de 2016 a 2019, cujo valor médio foi de US$ 14,3/MMBtu (MME, 2020).

Mudança de paradigma

Para gerar essa competitividade no preço final do gás brasileiro, uma das possibilidades é desvincular seu do preço do petróleo, o que não isenta a perene necessidade nacional de se reduzir o chamado “custo Brasil” em relação aos sobrepesos de custos de infraestrutura e impostos. Hoje, se a cotação do Brent disparar no mercado internacional, o preço do gás seguirá a mesma tendência. Essa é uma fragilidade que inibe investimentos de porte no setor de gás até então. Os preços mais baixos que serão observados no Brasil nos próximos meses são circunstanciais, e não devem se manter a médio e longo prazos.

Como discutido anteriormente, a oferta de gás do pré-sal deve crescer bastante nos próximos anos, bem como a entrada de novos players no mercado, fomentado pelo novo marco regulatório e pelo TCC da Petrobras. Os novos agentes poderão seguir o “preço de paridade com o óleo”, mantendo a atual estrutura de preços ou impor descontos para conquistar espaço, gerando uma mudança de paradigma na atual forma de precificar o gás.

Outro ponto positivo, que corrobora com a expectativa por uma mudança de paradigma nos preços é a existência do livre consumidor, que poderá importar gás natural ou GNL, sem o intermédio de uma distribuidora, bem como trocar de fornecedor quando lhe for conveniente, o que deve ajudar na competição e modificação da estrutura de preços a longo prazo, isso se o gás importado se mantiver competitivo.

O aumento da produção líquida de gás pode também reduzir o custo unitário de transporte, mas a necessidade de ampliação da rede de escoamento demanda investimentos que precisam ser de alguma forma amortizados, consumindo parte da esperada redução da tarifa de transporte. União e Estados não parecem dispostos a abrir mão da receita gerada por impostos, então, há aqui uma parcela pouco colaborativa em direção a esta necessária redução de preços.

O equilíbrio da equação, que reúne todas estas questões discutidas não é simples, porque envolve variáveis conflitantes. Escoar o gás do pré-sal exigirá investimentos em unidades de tratamento e infraestrutura logística.

Por si só, sabe-se que este gás não é barato. Escoá-lo nem sempre é a melhor opção econômica, porque parte do gás precisa ser reinjetado, ora para maximizar a produção do óleo, ora porque seu grau de contaminação só permite este caminho. Por outro lado, o não escoamento desse gás poderá gerar dificuldades operacionais para produção do óleo desses reservatórios em um dado momento. A grande questão é o preço que balanceia todas essas questões.

Ofertar um gás mais competitivo vis-à-vis a necessidade de se investir grandes cifras na infraestrutura de escoamento de forma econômica coloca-se como o grande desafio. Neste sentido, talvez chegue o momento em que o produtor terá que considerar carregar em maior parte o custo do gás no óleo. Múltiplos agentes ofertando a molécula de gás podem contribuir para uma ruptura na estrutura de preços, algo necessário, mas ainda incerto.

E ainda mais um detalhe crucial no meio a isso tudo, e que será tratado no próximo artigo: é preciso que o país cresça econômica e industrialmente e gere demanda por este gás, algo que só virá se ele for competitivo, caso contrário ele sequer sairá de onde está.

[1] Sem a contrapartida do crescimento da demanda por esse gás, o que será tratado em outro artigo, para debater a desindustrialização do país.

REFERÊNCIAS

Agência Nacional do Petróleo, Gás natural e Biocombustíveis (ANP). Anuário estatístico brasileiro do petróleo, gás natural e biocombustíveis. Rio de Janeiro: ANP, 2018.

EMPRESA DE PESQUISA ENERGÉTICA (EPE). Plano indicativo de processamento e escoamento de gás natural decenal de expansão de energia – PIPE. Rio de Janeiro: MME/EPE, 2019.

Ministério de Minas e Energia (MME). Boletim Mensal de acompanhamento da indústria do gás natural – Maio de 2020. Disponível em: <http://www.mme.gov.br/documents/36216/1119340/05+-+Boletim+Mensal+de+Acompanhamento+da+Ind%C3%BAstria+de+G%C3%A1s+Natural+-+Maio+2020/540c1e86-e48b-044f-124a-cbc0257adf65?version=1.0&download=true>. Acessado em Julho de 2020.

e José Mauro Coelho (à direita) são sócios da consultoria Aurum Tank (Foto Divulgação)")

")

")

, da Acelen, na Bahia (Foto Agência Petrobras)")