Por Yanna Clara, Edmar de Almeida e Gustavo Soares (*)

Até a década de 1990, quando os preços dos insumos energéticos comerciais (óleo combustível, gás natural e GLP) eram controlados, a oferta de energia representava um fator de competitividade para a indústria brasileira. Todavia, após a liberalização dos preços nos anos posteriores observou-se uma escalada nos preços dos insumos energéticos uma vez que a desregulamentação não foi acompanhada de uma política de aumento na competição no setor de petróleo e gás natural no Brasil, que se estrutura atualmente como quase monopólio da Petrobras.

Por questões específicas da cadeia do gás natural, apenas o preço de produção deste foi liberalizado, segmento da cadeia onde há possibilidade de competição. Tanto o transporte quanto a distribuição do gás natural permanecem regulados uma vez que são segmentos com características de monopólio natural. A Petrobras é o maior produtor e praticamente único transportador do gás natural no Brasil e, na prática, a empresa determina os preços do insumo, apesar do transporte ser regulado pela ANP. A distribuição é monopólio concedido pelos governos estaduais que geralmente possuem um órgão regulador do contrato de concessão do serviço de distribuição do gás natural, sendo realizado por uma agência regulatória independente e multi-setorial (assumindo a regulação de vários serviços de infraestrutura) ou por Secretaria ligada ao governo.

O gás natural possui uso diversificado pela indústria, podendo ser utilizado como matéria-prima, combustível e cogeração. Ainda, por possuir uma queima mais limpa que os demais combustíveis fósseis, seu uso é incentivado para redução das emissões de gases de efeito estufa. Visto suas propriedades, observa-se que desde os anos de 1990, o gás natural tem sido o combustível que mais conquistou espaço na matriz energética industrial brasileira, porém, atualmente, sua participação ainda é baixa, 11% da matriz energética industrial (EPE, 2017), e a expansão do seu uso é dificultada pela sua baixa competitividade pois o gás natural industrial no Brasil é um dos mais caros do mundo (Firjan, 2011; IGU, 2017).

Por se tratar de uma tarifa final regulada, a competitividade do gás natural é influenciada pela regulação estadual que define as condições de ajustes e revisões das margens de distribuição. Atualmente, existe grande discrepância entre as regulações estaduais. Isso se deve tanto pela variedade de contratos de concessão, como pela atuação distinta entre as agências, nas quais não há uniformidade nem nas decisões, nem nos processos regulatórios. Em alguns casos não existe uma agência reguladora independente, sendo a regulação tarifária realizada por alguma Secretaria ligada ao governo estadual. Essa assimetria entre as regulações estaduais acaba gerando margens de distribuição muito distintas para os mesmos segmentos, uma vez que os processos de revisão tarifária são absolutamente distintos e, muitas vezes, pouco transparentes.

A margem de distribuição das companhias distribuidoras de gás natural visa remunerar tanto o serviço de distribuição como de comercialização, bem como os investimentos na expansão da rede de gasodutos. A falta de transparência sobre a formação, o reajuste e a revisão das margens de distribuição do gás natural em diversos estados leva a necessidade de pesquisa e comparação com outros benchmarks, a fim de avaliar se os valores que vem sendo praticados condizem com a realidade internacional de distribuição e de comercialização.

Dessa maneira, o objetivo do presente artigo é estimar e analisar a evolução das margens de distribuição no mercado de gás natural de uso industrial e comparar os resultados com exemplos internacionais.

Uma análise sobre as margens de distribuição

Para o presente artigo foram avaliadas as tarifas do gás natural e a sua composição em custo da commodity, margem de distribuição e impostos para 9 distribuidoras, presentes em 7 estados, que fornecem gás canalizado para o setor industrial. As demais distribuidoras atuantes no Brasil não foram analisadas por falta de transparência na divulgação de informações relativas aos quadros tarifários históricos. Os dados de tarifa final do gás foram coletados nos sites das distribuidoras ou nos sites das agências reguladoras responsáveis, já as informações de preço do gás (Commodity + Transporte), quando não informadas nas resoluções, foram utilizados os dados fornecidos pela Petrobras de custo de gás pela Nova Política de Preços.

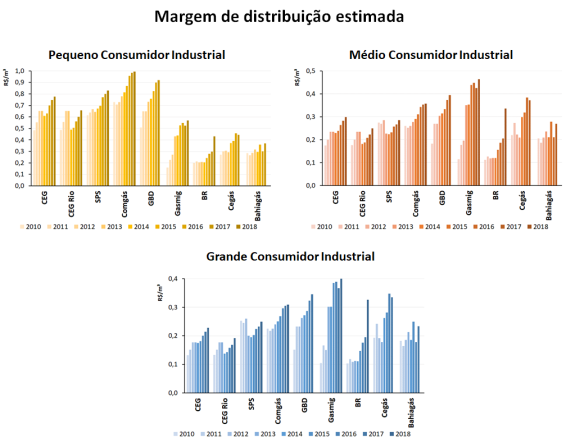

As margens de distribuição estimadas no presente artigo estão apresentadas na Figura 1 abaixo, em R$/m³ para três faixas de consumidor industrial. A primeira característica que chama atenção é a discrepância de margens entre as diferentes distribuidoras analisadas, inclusive entre os diferentes tipos de consumidores. Isto se deve, possivelmente, às diferentes estratégias comerciais seguidas pelas distribuidoras, que pode distribuir a margem média máxima (autorizada durante revisão tarifária) entre os consumidores e faixas da maneira que for mais eficiente, o que pode gerar diferentes níveis de margem a cada faixa.

Esta hipótese de diferentes estratégias comerciais se confirma caso se analise, o exemplo da Cegás que possui uma margem menor para o pequeno consumidor em comparação com as demais companhias, mas que está entre as maiores margens para os grandes consumidores.

Nota: Consumidor pequeno: 50 mil m³/mês (aprox. 1.700 m³/d); consumidor médio: 2 milhões m³/mês (aprox. 70 mil m³/d); e consumidor grande: 10 milhões m³/mês (aprox. 340 mil m³/d).

Outro resultado visível na Figura 1 é a diferença das margens entre os diferentes consumidores, sendo a margem da pequena indústria quase 3 vezes o valor da grande indústria, em termos de média ponderada pelo volume das distribuidoras. A diferenciação entre faixas é comum e se justifica pela repartição das tarifas entre os consumidores para cobrir diferentes custos associados ao investimento em gasodutos necessário para o atendimento dos consumidores da categoria tarifária. Dessa maneira, a tarifa dos pequenos consumidores é relativamente maior em comparação com o dos maiores. No entanto, o peso que a margem de distribuição tem para os pequenos consumidores se torna expressiva em alguns dos casos. Comparando-se a margem de distribuição com o valor do preço do gás (commodity + transporte), vê-se que o peso da margem para os consumidores das menores faixas é de mais de 50%, alcançando expressivos 62% na Bahiagás, por exemplo; enquanto dos consumidores de maior porte essa porcentagem fica entre 15% e 30%.

Além das discrepâncias com relação aos valores absolutos, também se observa a discrepância quanto ao crescimento das margens: o pequeno consumidor possui uma margem crescente ao longo dos anos e o médio e grande tendo alguns momentos alternados de crescimento e decrescimento (principalmente Cegás e Bahiagás), o que também demonstra uma estratégia da distribuidora de onerar mais os pequenos consumidores. Comparando as distribuidoras, percebe-se que algumas tiveram um crescimento bem mais acentuado, por exemplo, a margem da Gasmig cresceu em média entre 10% a 21% por ano nos diferentes consumidores.

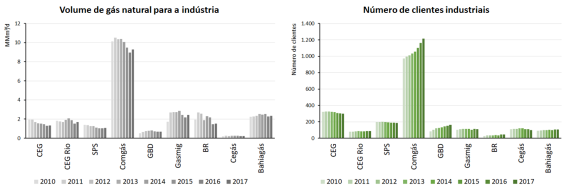

O crescimento por si só não seria um problema ao se considerar que este se faz necessário para a recuperação do investimento em expansão da rede de gasodutos e captura de clientes, como previsto nos contratos de concessão das distribuidoras. Como não é possível segmentar o investimento em rede específico para a indústria, é utilizado como proxy o número de clientes e volume de gás natural vendido ao segmento industrial para as distribuidoras em questão, apresentados na Figura 2.

Pela observação da Figura 2, percebe-se que há estagnação ou pouco crescimento tanto no número de clientes capturados, como no volume vendido, com exceção da Comgás, que possui uma estratégia comercial agressiva na captura de clientes. Existem algumas explicações possíveis para essa distinção entre as crescentes margens de distribuição e a quase estagnação dos resultados “físicos”. Uma delas é que ao analisar o número de clientes estagnados, pode ser que em um mesmo ano saiam alguns consumidores da rede, mas entrem outros, deixando a estatística estagnada. Apesar dessa possibilidade, é improvável que este número seja significativo, dada a dificuldade de expansão e captura de novos clientes. Outra possibilidade é que com a redução do volume e, a fim de pagar investimentos já realizados, a distribuidora necessite elevar as margens para conseguir recuperar o investimento. Uma última possibilidade é de que as tarifas foram aumentadas sistematicamente devido ao descuido nas revisões e reajustes realizados pelas agências regulatórias, que permitiram a elevação da tarifa sem a contrapartida de investimento.

Algumas conclusões podem ser tiradas dos dados analisados. Primeiramente, fica claro que as margens de distribuição nas companhias selecionadas crescem de maneira não homogênea entre faixas e distribuidoras, o que seria um resultado natural, dadas as diferentes condições de desenvolvimento dos mercados de gás estaduais. Ao analisar a proporção da margem com relação a tarifa final, percebe-se que os consumidores de pequeno porte pagam até 60% a mais de margem acima do preço do gás, enquanto os consumidores de grande porte pagam no máximo 30%, o que se coloca como uma importante barreira para competitividade e inserção do gás nas pequenas indústrias.

Outro ponto importante a ser discutido é que a falta de transparência e clareza com relação às margens torna difícil a compreensão sobre os preceitos seguidos para a revisão e reajustes tarifários, faltando evidências que justifiquem a elevação sistemática das margens, principalmente relacionado a segmentação da tarifa máxima entre as diferentes faixas de consumo. Esse é um problema regulatório importante que envolve todas as agências dos estados analisados, inclusive as de maior transparência nos processos como a Arsesp, de São Paulo e a Agenersa do Rio de Janeiro. O processo é bastante transparente até a definição da margem máxima, porém a divisão da margem entre os consumidores não é clara e pode estar gerando as distorções importantes em que os menores consumidores pagam uma margem muito maior que os maiores consumidores.

Comparação internacional

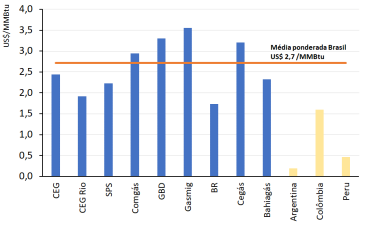

Além da comparação entre estados e faixas, também é possível comparar com outros países, a fim de compreender se as margens possuem paralelo com casos internacionais. Na Figura 3 encontra-se a comparação internacional com as margens de países selecionados da América do Sul para o ano de 2017. A média ponderada pelo volume de cada margem das distribuidoras resultou em US$ 2,7 por MMBtu, um valor extremamente alto em comparação com as margens dos demais países observados.

Notícias Relacionadas

")

Alta da gasolina

Preços de energia nos EUA saltam 10,9% em março ante fevereiro, maior alta desde 2005

Avanço foi puxado pela gasolina, que subiu 21,2%, maior alta da série histórica, e pelo óleo combustível, com ganho de 30,7%

no Rio Paraná, próximo a Buenos Aires, Argentina (Foto Divulgação Excelerate Energy)")

Abertura do mercado na Argentina

Duas empresas concorrem em licitação para importação e comercialização privada de GNL na Argentina

Enarsa recebeu ofertas da Trafigura e da Naturgy na lictação para atendimento do pico de demanda no inverno argentino

É importante ter em mente que é natural que os valores difiram, dado as diferenças entre estruturas e arcabouçou regulatório, assim como diferentes níveis de amadurecimento do mercado e ritmo de expansão de rede. Ainda assim, é de grande relevância notar que as margens são significativamente maiores, indicando uma importante falta de competitividade com os demais países.

Diversos trabalhos foram realizados no intuito de comparar as tarifas de gás natural e analisar a competitividade entre países. Firjan (2011) realizou estudo de comparação com alguns países selecionados e concluiu que a tarifa industrial média brasileira é 17% maior do que as tarifas dos 23 países analisados no estudo. Kozulj (2012) estabeleceu uma comparação entre as tarifas finais dos diferentes segmentos consumidores para os países da América do Sul, encontrando que o Brasil possui em média a segunda tarifa, em média ponderada, mais cara dentre os oito países estudados. O autor conclui que os casos extremos (de um lado Brasil e Uruguai com tarifas altíssimas e do oposto a Venezuela com tarifas subsidiadas muito baixas) se colocam como barreiras importantes ao desenvolvimento dos respectivos mercados de gás. O autor também realiza uma análise histórica das tarifas e se torna evidente que as tarifas brasileiras para todos os segmentos industrial e residencial foi a que mais cresceu ao longo do horizonte estudado.

Conclusão: um importante problema de regulação

O presente artigo teve como objetivo a análise das margens de distribuição ao segmento industrial de alguns estados selecionados. A seleção foi realizada devido às dificuldades de obter informações nas demais agências reguladoras, já indicando um problema relacionado ao acesso de dados e transparência. De toda maneira, foram apresentadas as margens de distribuição desde 2010 para 9 distribuidoras do Brasil para três tamanhos distintos de consumidor industrial.

Pela análise dos dados, chegou-se à conclusão de que existe grande discrepância entre distribuidoras e entre os diferentes consumidores. Não foi possível determinar claramente as razões para as diferenças nas tarifas praticadas, devido à falta de transparência regulatória. Ademais, ao comparar com exemplos internacionais de países vizinhos, observa-se que as margens cobradas no Brasil são significativamente maiores. Mesmo levando-se em consideração que são mercados distintos, com diferentes maturidades e estruturas, este é um importante indicador da falta de competitividade brasileira.

Como conclusão final da pesquisa, constata-se que, que o problema a ser enfrentado é basicamente regulatório.

A atuação das Agências e Secretarias

Em geral, apenas se publicam as resoluções referentes à nova tarifa, sem mencionar e/ou fazer referências a processos públicos de contribuição. E em muitos casos não existe nenhum documento que esclareça a metodologia utilizada ou que justifique os aumentos de margem recorrentes, conforme detalhado em Prade (2017).

Desta forma, é fundamental aprofundar estudos sobre as razões por detrás das discrepâncias entre as distribuidoras brasileiras nas tarifas de gás praticadas para o setor industrial nacional, bem como sobre as razões que levam as tarifas nacionais ficarem muito acima de outros mercados similares. Estes estudos são fundamentais para aprimorar a regulação e a política setorial, com vistas à promoção do mercado de gás no Brasil.

Referências

EPE (2017). Balanço Energético Nacional – 2017.

FIRJAN (2011). Quanto Custa o Gás Natural para a Indústria no Brasil? Estudos para o Desenvolvimento do Estado do Rio de Janeiro, n. 9, dezembro 2011.

IGU (2017). Wholesale Gas Price Survey – 2017 Edition.

KOZULJ, R. (2012). Análisis de formación de precios y tarifas de gas natural en América del Sur. Comisión Económica para América Latina y el Caribe – CEPAL. Disponível em: https://www.cepal.org/es/publicaciones/3997-analisis-formacion-precios-tarifas-gas-natural-america-sur.

PRADE, Y. C. (2017). O Gás para Crescer e as regulações estaduais de distribuição de gás natural. Boletim Infopetro. Análise de Conjuntura das Indústrias de Petróleo e Gás – Março/Abril de 2017 – Ano 17 – n.1.

Agências regulatórias estaduais e Secretarias consultadas:

- Arsesp (SP): http://www.arsesp.sp.gov.br/

- Agenersa (RJ): http://www.agenersa.rj.gov.br/

- ARSP (ES): https://arsp.es.gov.br/

- SEDE (MG): http://www.tecnologia.mg.gov.br/

- Agerba (BA): http://www.agerba.ba.gov.br/

- Arce (CE): http://www.arce.ce.gov.br/

(*) Mestre em Economia pela UFRJ

")

")

")

inaugura Terminal Gás Sul (TGS) em Santa Catarina de olho em termelétricas à gás e indústrias. Na imagem: Terminal Gás Sul (TGS), da New Fortress, na Baía de Babitonga, em Santa Catarina (Foto: Divulgação NFE)")

")

, parceria entre Ecometano (MDC) e Marquise Ambiental (Foto Barbosa Neto/Divulgação)")